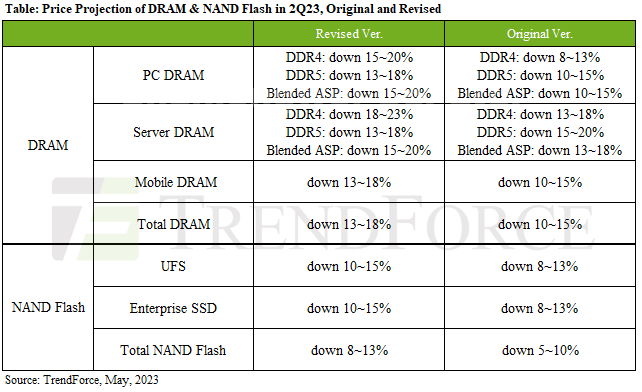

מחירי ה-DRAM צפויים לרדת ב-13~18%; NAND Flash צפוי לרדת בין 8~13%.

הירידה במחירי ה-DRAM יוחסה בעיקר לרמות מלאי גבוהות של DDR4 ו-LPDDR5 שכן DRAM PC, DRAM שרת ו-DRAM נייד מהווים ביחד למעלה מ-85% מצריכת ה-DRAM. בינתיים, נתח השוק של DDR5 נותר נמוך יחסית.

ה-ASP של PC DRAM צפוי לרדת ב-15~20% ברבעון השני.

ה-DRAM לשרת יישאר בין 15~20%.

הירידה ב-ASP של ה-DRAM הנייד תתרחב ל-13~18% ברבעון השני של ה-2.

NAND Flash מושפע בעיקר מ-SSD ו-UFS ארגוניים המהווים למעלה מ-50% מצריכת ה-NAND Flash הכוללת.

הירידה ב-ASP ברבעון השני של כונני SSD ארגוניים תהיה 2~10%.

הירידה ב-ASP ברבעון השני של UFS תהיה 2~10%.

ראה עוד : מודולי IGBT | LCD מציג | רכיבים אלקטרוניים