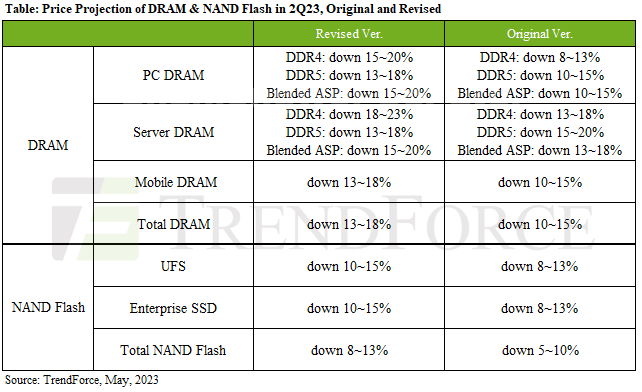

DRAM 가격은 13~18% 하락 예상. 낸드플래시는 8~13% 하락할 것으로 예상된다.

D램 가격 하락은 PC D램, 서버 D램, 모바일 D램을 합치면 D램 소비량의 4% 이상을 차지하는 DDR5와 LPDDR85의 높은 재고 수준에 주로 기인한다. 한편, DDR5의 시장점유율은 상대적으로 낮은 수준을 유지하고 있습니다.

PC DRAM의 ASP는 15Q20에 2~23% 하락할 것으로 예상됩니다.

서버용 DRAM은 15~20% 사이를 유지합니다.

모바일 DRAM의 ASP 하락폭은 13분기 18~2%로 확대될 전망.

NAND Flash는 전체 NAND Flash 소비량의 50% 이상을 차지하는 기업용 SSD 및 UFS의 영향을 주로 받습니다.

Enterprise SSD의 2분기 ASP 하락폭은 10~15%가 될 것입니다.

UFS의 2분기 ASP 하락폭은 10~15%가 될 것이다.