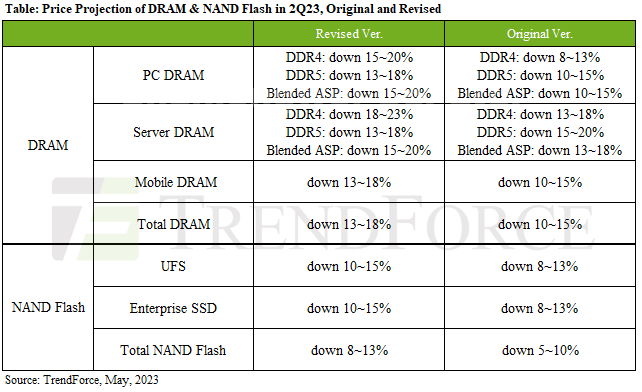

ราคา DRAM คาดว่าจะลดลง 13~18%; NAND Flash คาดว่าจะอยู่ระหว่าง 8~13%

การลดลงของราคา DRAM ส่วนใหญ่มาจากระดับสินค้าคงคลังที่สูงของ DDR4 และ LPDDR5 เนื่องจาก PC DRAM, Server DRAM และ Mobile DRAM รวมกันคิดเป็นสัดส่วนมากกว่า 85% ของการใช้ DRAM ในขณะเดียวกันส่วนแบ่งการตลาดสำหรับ DDR5 ยังคงค่อนข้างต่ำ

ASP ของ PC DRAM คาดว่าจะลดลง 15~20% ใน 2Q23

DRAM สำหรับเซิร์ฟเวอร์จะอยู่ระหว่าง 15~20%

การลดลงของ ASP ของ Mobile DRAM จะขยายเป็น 13~18% ใน 2Q23

NAND Flash ได้รับผลกระทบหลักจาก SSD และ UFS ขององค์กร ซึ่งคิดเป็นสัดส่วนมากกว่า 50% ของการใช้ NAND Flash ทั้งหมด

การลดลงของ ASP ในไตรมาสที่ 2 ของ SSD สำหรับองค์กรจะอยู่ที่ 10~15%

การลดลงของ ASP ในไตรมาสที่ 2 ของ UFS จะอยู่ที่ 10~15%

ดูเพิ่มเติม : โมดูล IGBT | จอแสดงผล LCD | ชิ้นส่วนอิเล็กทรอนิกส์