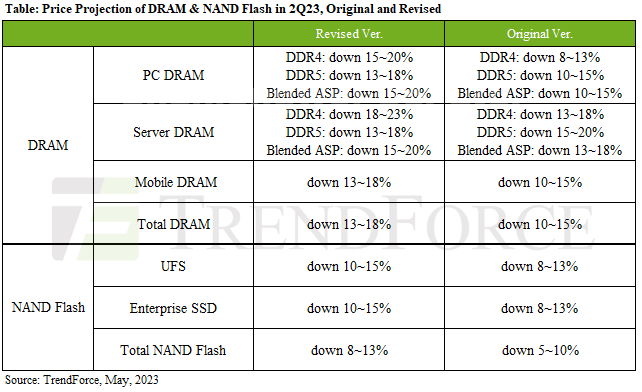

Prevê-se que os preços de DRAM caiam 13~18%; Espera-se que o NAND Flash caia entre 8~13%.

A queda nos preços de DRAM foi atribuída principalmente aos altos níveis de estoque de DDR4 e LPDDR5, já que DRAM de PC, DRAM de servidor e DRAM móvel respondem coletivamente por mais de 85% do consumo de DRAM. Enquanto isso, a participação de mercado para DDR5 permanece relativamente baixa.

Espera-se que o ASP do PC DRAM diminua em 15~20% no 2T23.

A DRAM do servidor permanecerá entre 15~20%.

O declínio ASP de DRAM móvel deve expandir para 13~18% no 2T23.

NAND Flash é afetado principalmente por SSD e UFS corporativos, que representam mais de 50% do consumo total de NAND Flash.

O declínio do ASP Q2 de SSDs corporativos será de 10 a 15%.

O declínio do Q2 ASP do UFS será de 10 a 15%.

Veja mais : Módulos IGBT | Ecrãs LCD | Componentes Eletrônicos