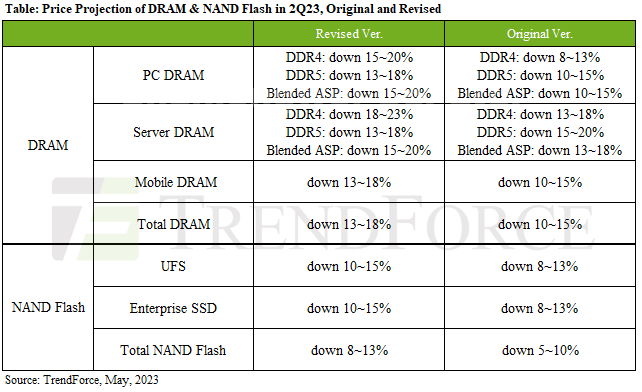

Giá DRAM dự kiến sẽ giảm 13~18%; NAND Flash dự kiến sẽ rơi vào khoảng 8~13%.

Giá DRAM giảm chủ yếu là do mức tồn kho cao của DDR4 và LPDDR5 vì DRAM PC, DRAM máy chủ và DRAM di động chiếm tổng cộng hơn 85% mức tiêu thụ DRAM. Trong khi đó, thị phần của DDR5 vẫn còn tương đối thấp.

ASP của PC DRAM dự kiến sẽ giảm 15~20% trong quý 2 năm 23.

DRAM dành cho máy chủ sẽ duy trì trong khoảng 15~20%.

Mức giảm ASP của DRAM di động sẽ tăng lên 13~18% trong quý 2 năm 23.

NAND Flash chủ yếu bị ảnh hưởng bởi SSD doanh nghiệp và UFS chiếm hơn 50% tổng mức tiêu thụ NAND Flash.

Mức giảm ASP trong quý 2 của SSD dành cho doanh nghiệp sẽ là 10~15%.

Mức giảm ASP trong quý 2 của UFS sẽ là 10~15%.

Xem thêm : Mô-đun IGBT | Màn hình LCD | Linh kiện điện tử