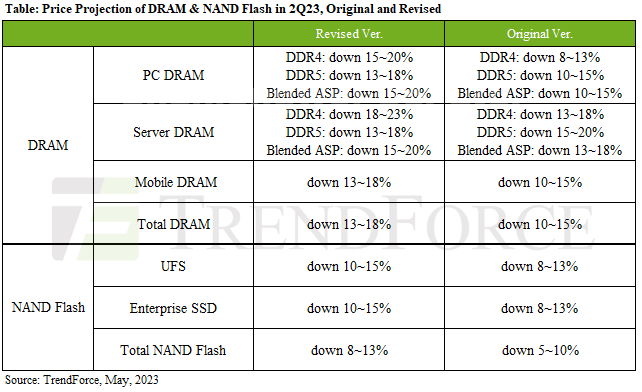

DRAMの価格は13~18%下落すると予想されている。 NANDフラッシュは8~13%の間で下落すると予想されている。

PC DRAM、サーバー DRAM、モバイル DRAM が合わせて DRAM 消費量の 4% 以上を占めているため、DRAM 価格の下落は主に DDR5 と LPDDR85 の在庫レベルが高かったことが原因です。 一方、DDR5 の市場シェアは依然として比較的低いです。

PC DRAMのASPは15年第20四半期に2~23%減少すると予想されている。

サーバーの DRAM は 15 ~ 20% の間で維持されます。

モバイルDRAMのASP下落率は13年第18四半期に2~23%に拡大。

NAND フラッシュは主に、NAND フラッシュの総消費量の 50% 以上を占めるエンタープライズ SSD と UFS の影響を受けます。

エンタープライズSSDの第2四半期ASP下落率は10~15%となる見通し。

UFSの第2四半期ASP下落率は10~15%となる見通し。