El informe analiza la capacidad mensual instalada total de las fábricas ubicadas en una región, independientemente de la ubicación de las oficinas centrales de las empresas propietarias de las fábricas.

Por ejemplo, la capacidad de obleas que Samsung ha instalado en los EE. UU. Se cuenta en el total de capacidad de América del Norte, no en el total de capacidad de Corea del Sur.

La “región” de FIL se compone principalmente de Singapur, Israel y Malasia, pero también incluye países / regiones como Rusia, Bielorrusia y Australia.

Figura 1 y XNUMX

Algunas observaciones contenidas en el Informe de capacidad global de obleas 2021-2025 respecto a IC Las tendencias de capacidad por región incluyen:

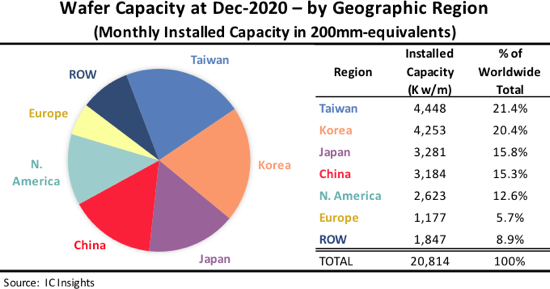

• A diciembre de 2020, Taiwán lideraba el mundo con el 21.4% de la capacidad global de obleas instalada en ese país. En segundo lugar quedó Corea del Sur, que representó el 20.4% de la capacidad mundial de obleas. Taiwán fue el líder en capacidad en obleas de 200 mm. Para las obleas de 300 mm, Corea del Sur estuvo a la vanguardia seguida de cerca por Taiwán. Samsung y SK Hynix continúan expandiendo agresivamente sus fábricas en Corea del Sur para respaldar sus negocios de memoria flash NAND y DRAM de alto volumen.

• Taiwán superó a Corea del Sur en 2015 para convertirse en el mayor poseedor de capacidad después de haber superado a Japón en 2011. Se espera que Taiwán siga siendo la región más grande en capacidad de obleas hasta 2025. Se pronostica que el país agregará casi 1.4 millones de obleas (equivalente a 200 mm) en fabulosa capacidad mensual entre 2020 y 2025.

• A finales de 2020, China poseía el 15.3% de la capacidad mundial, que era casi la misma que Japón. Se espera que China supere a Japón en 2021 en términos de cantidad de capacidad instalada. China representó más capacidad de obleas que Europa por primera vez en 2010, superó la capacidad de la región del ROW por primera vez en 2016 y luego superó la capacidad de América del Norte por primera vez en 2019.

• Se prevé que China sea la única región que gane puntos porcentuales de participación en la capacidad de 2020 a 2025 (3.7 puntos porcentuales). Si bien las expectativas se han atenuado para el despliegue de las grandes nuevas fábricas de DRAM y NAND lideradas por China, también hay una cantidad sustancial de capacidad de obleas que llegará a China en los próximos años de los fabricantes de memoria con sede en otros países y de los fabricantes de circuitos integrados locales. .

• Se proyecta que la participación de la capacidad en América del Norte disminuirá durante el período de pronóstico a medida que la gran industria proveedora de fábricas de la región continúe dependiendo de las fundiciones, principalmente aquellas con sede en Taiwán. También se espera que la participación de Europa en la capacidad continúe reduciéndose lentamente.