Laporan ini melihat jumlah kapasiti fabs bulanan yang terpasang yang terletak di suatu kawasan tanpa mengira lokasi ibu pejabat syarikat yang memiliki fabs tersebut.

Sebagai contoh, kapasiti wafer yang telah dipasang oleh Samsung di AS dikira dalam jumlah kapasiti Amerika Utara, bukan jumlah kapasiti Korea Selatan.

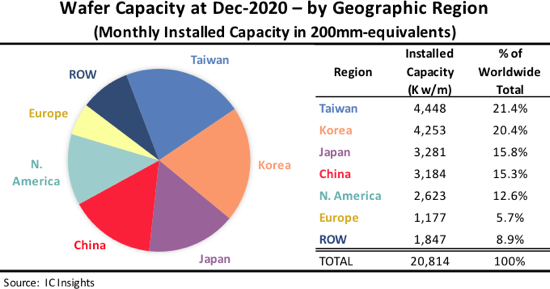

Row “wilayah” terdiri terutamanya dari Singapura, Israel, dan Malaysia, tetapi juga meliputi negara / wilayah seperti Rusia, Belarus, dan Australia.

Rajah 1

Beberapa pemerhatian yang terdapat di Laporan Kapasiti Wafer Global 2021-2025 mengenai IC trend keupayaan mengikut wilayah merangkumi:

• Sehingga Disember 2020, Taiwan menerajui dunia dengan 21.4% kapasiti wafer global dipasang di negara itu. Di tempat kedua adalah Korea Selatan, yang menyumbang 20.4% kapasiti wafer global. Taiwan adalah peneraju kapasiti 200 wafer. Untuk wafer 300mm, Korea Selatan berada di barisan hadapan diikuti oleh Taiwan. Samsung dan SK Hynix terus mengembangkan fabs secara agresif di Korea Selatan untuk menyokong perniagaan flash DRAM dan NAND dalam jumlah tinggi.

• Taiwan mengungguli Korea Selatan pada tahun 2015 untuk menjadi pemegang kapasiti terbesar setelah melewati Jepun pada tahun 2011. Taiwan dijangka terus menjadi wilayah terbesar untuk kapasiti wafer hingga tahun 2025. Negara ini diperkirakan akan menambah hampir 1.4 juta wafer (setara 200mm) di kapasiti fab bulanan antara tahun 2020 dan 2025.

• Pada akhir tahun 2020, China memiliki 15.3% kapasiti dunia, yang hampir sama dengan Jepun. Dijangkakan bahawa China akan melepasi Jepun pada tahun 2021 dari segi jumlah kapasiti terpasang. China menyumbang kapasiti wafer lebih banyak daripada Eropah untuk pertama kalinya pada tahun 2010, ia melebihi kapasiti wilayah ROW untuk pertama kalinya pada tahun 2016, dan kemudian melampaui kapasiti Amerika Utara untuk pertama kalinya pada tahun 2019.

• China diramalkan menjadi satu-satunya wilayah yang memperoleh bahagian peratusan bahagian kapasiti dari 2020 hingga 2025 (3.7 mata peratusan). Walaupun jangkaan telah dilunaskan untuk peluncuran FAM DRAM dan NAND baru yang diketuai oleh China, terdapat juga banyak kapasiti wafer yang akan datang ke China dalam beberapa tahun akan datang dari pengeluar memori yang beribu pejabat di negara lain dan dari pengeluar IC tempatan .

• Bahagian kapasiti di Amerika Utara diproyeksikan akan menurun selama periode ramalan ketika industri pembekal fabless besar di rantau ini terus bergantung pada pengecoran, terutama yang berbasis di Taiwan. Bahagian keupayaan Eropah juga dijangka terus perlahan menyusut.