O relatório analisa a capacidade mensal total instalada das fábricas localizadas em uma região, independentemente da localização da sede das empresas proprietárias das fábricas.

Por exemplo, a capacidade de wafer que a Samsung instalou nos EUA é contabilizada na capacidade total da América do Norte, não na capacidade total da Coreia do Sul.

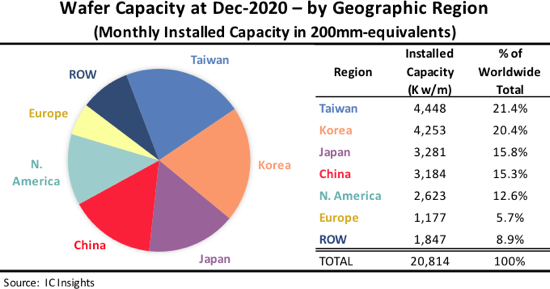

A “região” do resto do mundo consiste principalmente em Cingapura, Israel e Malásia, mas também inclui países / regiões como Rússia, Bielo-Rússia e Austrália.

Figura 1

Algumas observações contidas no Relatório de capacidade global de wafer 2021-2025 a respeito IC As tendências de capacidade por região incluem:

• Em dezembro de 2020, Taiwan liderava o mundo com 21.4% da capacidade global de wafer instalada naquele país. Em segundo lugar ficou a Coreia do Sul, que respondeu por 20.4% da capacidade global de wafer. Taiwan era o líder em capacidade em wafers de 200 mm. Para wafers de 300 mm, a Coreia do Sul estava na vanguarda, seguida de perto por Taiwan. A Samsung e a SK Hynix continuam a expandir agressivamente suas fábricas na Coreia do Sul para oferecer suporte a seus negócios de DRAM e flash NAND de alto volume.

• Taiwan ultrapassou a Coreia do Sul em 2015 para se tornar o maior detentor de capacidade após ter ultrapassado o Japão em 2011. Espera-se que Taiwan permaneça a maior região em capacidade de wafer até 2025. O país está previsto para adicionar cerca de 1.4 milhões de wafers (equivalente a 200 mm) em capacidade de fabricação mensal entre 2020 e 2025.

• No final de 2020, a China detinha 15.3% da capacidade mundial, quase o mesmo que o Japão. A expectativa é de que a China supere o Japão em 2021 em termos de capacidade instalada. A China foi responsável por mais capacidade de wafer do que a Europa pela primeira vez em 2010, excedeu a capacidade da região do resto do mundo pela primeira vez em 2016 e, em seguida, ultrapassou a capacidade da América do Norte pela primeira vez em 2019.

• A China deve ser a única região que ganhará pontos percentuais de participação na capacidade de 2020 a 2025 (3.7 pontos percentuais). Embora as expectativas tenham sido reduzidas para o lançamento de grandes fábricas de DRAM e NAND lideradas pela China, também há uma quantidade substancial de capacidade de wafer chegando à China nos próximos anos de fabricantes de memória sediados em outros países e de fabricantes locais de IC .

• A participação da capacidade na América do Norte está projetada para diminuir durante o período de previsão, uma vez que a grande indústria fornecedora de fábricas da região continua a depender de fundições, principalmente aquelas baseadas em Taiwan. A participação da Europa na capacidade também deve continuar diminuindo lentamente.