Il rapporto esamina la capacità mensile totale installata dei fab ubicati in una regione, indipendentemente dall'ubicazione della sede centrale delle società proprietarie dei fab.

Ad esempio, la capacità di wafer che Samsung ha installato negli Stati Uniti viene conteggiata nella capacità totale del Nord America, non nella capacità totale della Corea del Sud.

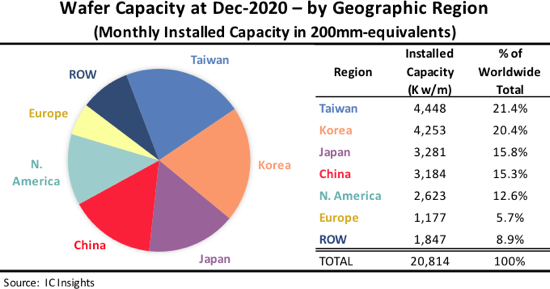

La "regione" ROW è costituita principalmente da Singapore, Israele e Malesia, ma include anche paesi/regioni come Russia, Bielorussia e Australia.

Figure 1

Alcune osservazioni contenute nel Rapporto sulla capacità globale dei wafer 2021-2025 per quanto riguarda IC le tendenze della capacità per regione includono:

• A dicembre 2020, Taiwan era leader mondiale con il 21.4% della capacità globale di wafer installata in quel paese. Al secondo posto c'era la Corea del Sud, che rappresentava il 20.4% della capacità globale di wafer. Taiwan era il leader della capacità di wafer da 200 mm. Per i wafer da 300 mm, la Corea del Sud era in prima linea, seguita da vicino da Taiwan. Samsung e SK Hynix continuano ad espandere aggressivamente i loro stabilimenti in Corea del Sud per supportare le loro attività DRAM e NAND flash ad alto volume.

• Taiwan ha superato la Corea del Sud nel 2015 diventando il più grande detentore di capacità dopo aver superato il Giappone nel 2011. Si prevede che Taiwan rimarrà la regione più grande per capacità di wafer fino al 2025. Si prevede che il paese aggiungerà quasi 1.4 milioni di wafer (equivalente a 200 mm) in capacità fab mensile tra il 2020 e il 2025.

• Alla fine del 2020, la Cina deteneva il 15.3% della capacità mondiale, quasi la stessa del Giappone. Si prevede che la Cina supererà il Giappone nel 2021 in termini di capacità installata. La Cina ha rappresentato per la prima volta una capacità di wafer maggiore rispetto all'Europa nel 2010, ha superato per la prima volta la capacità della regione ROW nel 2016 e poi ha superato per la prima volta la capacità del Nord America nel 2019.

• Si prevede che la Cina sarà l'unica regione che guadagna punti percentuali di quota di capacità dal 2020 al 2025 (3.7 punti percentuali). Mentre le aspettative sono state attenuate per il lancio dei nuovi grandi fabbri DRAM e NAND a guida cinese, c'è anche una notevole quantità di capacità di wafer in arrivo in Cina nei prossimi anni dai produttori di memoria con sede in altri paesi e dai produttori locali di circuiti integrati .

• Si prevede che la quota di capacità in Nord America diminuirà nel periodo di previsione poiché il grande settore dei fornitori fabless della regione continua a fare affidamento sulle fonderie, principalmente quelle con sede a Taiwan. Si prevede inoltre che la quota di capacità dell'Europa continuerà a ridursi lentamente.