Le rapport examine la capacité mensuelle totale installée des usines situées dans une région, quel que soit l'emplacement du siège social des entreprises propriétaires des usines.

Par exemple, la capacité de plaquettes que Samsung a installée aux États-Unis est comptabilisée dans la capacité totale de l'Amérique du Nord, et non dans la capacité totale de la Corée du Sud.

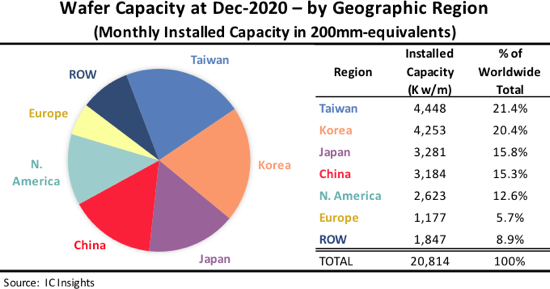

La « région » du ROW se compose principalement de Singapour, d'Israël et de la Malaisie, mais comprend également des pays/régions tels que la Russie, la Biélorussie et l'Australie.

Figure 1

Certaines observations contenues dans le Rapport sur la capacité mondiale des plaquettes 2021-2025 concernant IC les tendances de capacité par région comprennent :

• En décembre 2020, Taïwan était en tête du monde avec 21.4 % de la capacité mondiale de plaquettes installées dans ce pays. À la deuxième place se trouvait la Corée du Sud, qui représentait 20.4 % de la capacité mondiale de plaquettes. Taïwan était le leader de la capacité des plaquettes de 200 mm. Pour les plaques de 300 mm, la Corée du Sud était en tête suivie de près par Taïwan. Samsung et SK Hynix continuent de développer agressivement leurs usines en Corée du Sud pour soutenir leurs activités DRAM et flash NAND à haut volume.

• Taïwan a dépassé la Corée du Sud en 2015 pour devenir le plus grand détenteur de capacité après avoir dépassé le Japon en 2011. Taïwan devrait rester la plus grande région pour la capacité de plaquettes jusqu'en 2025. Le pays devrait ajouter près de 1.4 million de plaquettes (équivalent 200 mm) en capacité fab mensuelle entre 2020 et 2025.

• Fin 2020, la Chine détenait 15.3 % de la capacité mondiale, soit presque autant que le Japon. On s'attend à ce que la Chine surpasse le Japon en 2021 en termes de capacité installée. La Chine a représenté pour la première fois plus de capacité de plaquettes que l'Europe en 2010, elle a dépassé la capacité de la région du ROW pour la première fois en 2016, puis elle a dépassé la capacité de l'Amérique du Nord pour la première fois en 2019.

• La Chine devrait être la seule région à gagner des points de pourcentage de part de capacité de 2020 à 2025 (3.7 points de pourcentage). Alors que les attentes ont été tempérées pour le déploiement des nouvelles grandes usines DRAM et NAND dirigées par la Chine, une quantité substantielle de capacité de plaquettes arrivera en Chine au cours des prochaines années de la part des fabricants de mémoire basés dans d'autres pays et des fabricants locaux de circuits intégrés. .

• La part de la capacité en Amérique du Nord devrait diminuer au cours de la période de prévision, car la grande industrie des fournisseurs sans usine de la région continue de dépendre des fonderies, principalement celles basées à Taïwan. La part de capacité de l'Europe devrait également continuer à diminuer lentement.