Rapor, fabrikaların sahibi olan şirketlerin genel merkezlerine bakılmaksızın, bir bölgede bulunan fabrikaların aylık toplam kurulu kapasitesine bakıyor.

Örneğin, Samsung'un ABD'de kurduğu levha kapasitesi, Güney Kore kapasite toplamında değil, Kuzey Amerika kapasite toplamında sayılmaktadır.

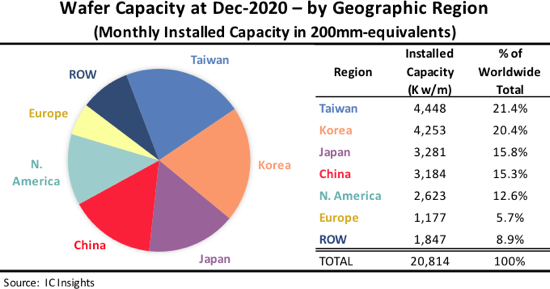

ROW "bölgesi" öncelikle Singapur, İsrail ve Malezya'dan oluşmakta, ancak aynı zamanda Rusya, Beyaz Rusya ve Avustralya gibi ülkeleri/bölgeleri de içermektedir.

Şekil 1

Raporda yer alan bazı gözlemler Küresel Gofret Kapasite Raporu 2021-2025 ile ilgili IC Bölgelere göre kapasite eğilimleri şunları içerir:

• Aralık 2020 itibarıyla Tayvan, küresel gofret kapasitesinin %21.4'ünü bu ülkede kurarak dünya lideri oldu. İkinci sırada küresel gofret kapasitesinin %20.4'ünü oluşturan Güney Kore yer aldı. Tayvan 200 mm levhalarda kapasite lideriydi. 300 mm'lik levhalar için Güney Kore ön plandaydı ve hemen ardından Tayvan geliyordu. Samsung ve SK Hynix, yüksek hacimli DRAM ve NAND flash işlerini desteklemek için Güney Kore'deki fabrikalarını agresif bir şekilde genişletmeye devam ediyor.

• Tayvan, 2015'de Japonya'yı geçtikten sonra 2011'te Güney Kore'yi geçerek en büyük kapasite sahibi ülke oldu. Tayvan'ın 2025 yılına kadar levha kapasitesi bakımından en büyük bölge olarak kalması bekleniyor. Ülkenin, 1.4'de yaklaşık 200 milyon levha (2020 mm eşdeğeri) ekleyeceği tahmin ediliyor. 2025 ile XNUMX arasında aylık fabrika kapasitesi.

• 2020 yılı sonunda Çin, dünya kapasitesinin %15.3'ünü elinde tutuyordu; bu oran neredeyse Japonya ile aynıydı. Çin'in kurulu güç miktarı açısından 2021 yılında Japonya'yı geçmesi bekleniyor. Çin, 2010 yılında ilk kez Avrupa'dan daha fazla gofret kapasitesi elde ederken, 2016 yılında ilk kez ROW bölgesinin kapasitesini, 2019 yılında ise ilk kez Kuzey Amerika kapasitesini aştı.

• Çin'in 2020'den 2025'e kadar yüzde puanlık kapasite payı (yüzde 3.7 puan) kazanan tek bölge olacağı tahmin ediliyor. Çin liderliğindeki büyük yeni DRAM ve NAND fabrikalarının piyasaya sürülmesiyle ilgili beklentiler azalmış olsa da, önümüzdeki birkaç yıl içinde merkezi diğer ülkelerde bulunan bellek üreticileri ve yerel IC üreticilerinden Çin'e önemli miktarda yonga levha kapasitesi gelecek. .

• Bölgenin büyük fabrikasız tedarikçi endüstrisi, başta Tayvan'da bulunanlar olmak üzere dökümhanelere güvenmeye devam ettiğinden, Kuzey Amerika'daki kapasite payının tahmin dönemi boyunca azalması öngörülüyor. Avrupa'nın kapasite payının da yavaş yavaş daralmaya devam etmesi bekleniyor.