รายงานจะพิจารณาที่กำลังการผลิตรวมรายเดือนของ fabs ที่ตั้งอยู่ในภูมิภาคโดยไม่คำนึงถึงที่ตั้งสำนักงานใหญ่ของบริษัทที่เป็นเจ้าของ fabs

ตัวอย่างเช่น ความจุเวเฟอร์ที่ Samsung ติดตั้งในสหรัฐอเมริกาจะนับเป็นความจุรวมในอเมริกาเหนือ ไม่ใช่ในความจุรวมของเกาหลีใต้

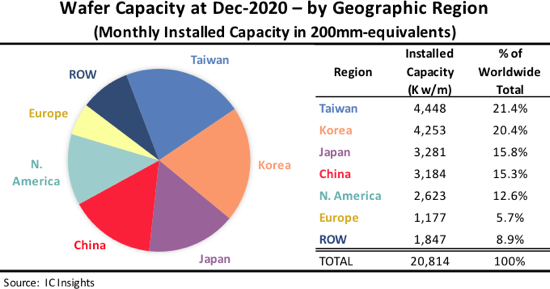

“ภูมิภาค” ของ ROW ประกอบด้วยสิงคโปร์ อิสราเอล และมาเลเซียเป็นหลัก แต่ยังรวมถึงประเทศ/ภูมิภาค เช่น รัสเซีย เบลารุส และออสเตรเลีย

รูป 1

ข้อสังเกตบางประการที่มีอยู่ใน รายงานความจุแผ่นเวเฟอร์ทั่วโลก 2021-2025 เกี่ยวกับ IC แนวโน้มกำลังการผลิตตามภูมิภาค ได้แก่ :

• ณ เดือนธันวาคม 2020 ไต้หวันเป็นผู้นำโลกด้วยการติดตั้งแผ่นเวเฟอร์ทั่วโลก 21.4% ในประเทศนั้น อันดับที่สองคือเกาหลีใต้ ซึ่งคิดเป็น 20.4% ของความจุแผ่นเวเฟอร์ทั่วโลก ไต้หวันเป็นผู้นำด้านกำลังการผลิตแผ่นเวเฟอร์ 200 มม. สำหรับเวเฟอร์ 300 มม. เกาหลีใต้อยู่ในแนวหน้า ตามด้วยไต้หวันอย่างใกล้ชิด Samsung และ SK Hynix ยังคงขยายธุรกิจอย่างจริงจังในเกาหลีใต้เพื่อรองรับธุรกิจแฟลช DRAM และ NAND ที่มีปริมาณมาก

• ไต้หวันแซงหน้าเกาหลีใต้ในปี 2015 และกลายเป็นผู้ถือครองความจุที่ใหญ่ที่สุดหลังจากแซงหน้าญี่ปุ่นในปี 2011 ไต้หวันคาดว่าจะยังคงเป็นภูมิภาคที่ใหญ่ที่สุดสำหรับความจุแผ่นเวเฟอร์จนถึงปี 2025 คาดการณ์ว่าประเทศจะเพิ่มเวเฟอร์เกือบ 1.4 ล้านเวเฟอร์ (เทียบเท่า 200 มม.) ใน ความจุ Fab รายเดือนระหว่างปี 2020 ถึง 2025

• ณ สิ้นปี 2020 จีนถือครอง 15.3% ของกำลังการผลิตของโลก ซึ่งเกือบจะเท่ากับญี่ปุ่น คาดว่าจีนจะแซงหน้าญี่ปุ่นในปี 2021 ในแง่ของปริมาณกำลังการผลิตติดตั้ง ประเทศจีนมีกำลังการผลิตแผ่นเวเฟอร์มากกว่ายุโรปเป็นครั้งแรกในปี 2010 และเกินกำลังการผลิตของภูมิภาค ROW เป็นครั้งแรกในปี 2016 และแซงหน้ากำลังการผลิตแผ่นเวเฟอร์ในอเมริกาเหนือเป็นครั้งแรกในปี 2019

• คาดการณ์ว่าจีนจะเป็นภูมิภาคเดียวที่ได้รับคะแนนร้อยละของส่วนแบ่งกำลังการผลิตจากปี 2020-2025 (3.7 เปอร์เซ็นต์) ในขณะที่ความคาดหวังลดลงสำหรับการเปิดตัว DRAM และ NAND fabs ขนาดใหญ่ที่นำโดยจีน ยังมีความจุเวเฟอร์จำนวนมากที่จะมาถึงจีนในอีกไม่กี่ปีข้างหน้าจากผู้ผลิตหน่วยความจำซึ่งมีสำนักงานใหญ่ในประเทศอื่นๆ และจากผู้ผลิต IC ในท้องถิ่น .

• ส่วนแบ่งกำลังการผลิตในอเมริกาเหนือคาดว่าจะลดลงในช่วงเวลาที่คาดการณ์ไว้ เนื่องจากอุตสาหกรรมซัพพลายเออร์รายใหญ่ของภูมิภาคนี้ยังคงพึ่งพาโรงหล่อ ซึ่งส่วนใหญ่ตั้งอยู่ในไต้หวัน ส่วนแบ่งกำลังการผลิตของยุโรปคาดว่าจะลดลงอย่างต่อเนื่อง