הדו"ח בוחן את הקיבולת הכוללת החודשית המותקנת של מפעלים הממוקמים באזור ללא קשר למיקום המטה של החברות שבבעלותן המפעלים.

לדוגמא, קיבולת הוופל שהותקנה סמסונג בארה"ב נספרת בסך הכל של קיבולת צפון אמריקה, ולא בסך הכל של קיבולת דרום קוריאה.

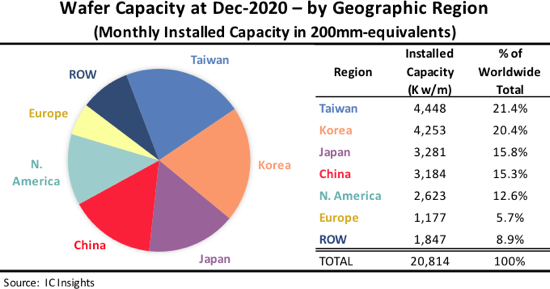

"אזור ROW" מורכב בעיקר מסינגפור, ישראל ומלזיה, אך כולל גם מדינות / אזורים כמו רוסיה, בלארוס ואוסטרליה.

איור 1

כמה תצפיות הכלולות ב דו"ח קיבולת רקיק גלובלית 2021-2025 לגבי IC מגמות היכולת לפי אזור כוללות:

• החל מדצמבר 2020, הובילה טייוואן את העולם עם 21.4% מכושר הוופל הגלובלי שהותקן במדינה זו. במקום השני ניצבה דרום קוריאה, שהייתה 20.4% מיכולת הוופלים העולמית. טייוואן הייתה המובילה בקיבולת רקיק 200 מ"מ. עבור רקיקות 300 מ"מ, דרום קוריאה הייתה בחזית ואחריה צמודה טייוואן. סמסונג ו- SK Hynix ממשיכות להרחיב באגרסיביות את המפעלים שלהן בדרום קוריאה כדי לתמוך בעסקי ה- DRAM וה- NAND עם נפח גדול.

• טייוואן עקפה את דרום קוריאה בשנת 2015 והפכה למחזיקה בקיבולת הגדולה ביותר לאחר שעברה את יפן בשנת 2011. טייוואן צפויה להישאר האזור הגדול ביותר ליכולות רקיק עד שנת 2025. המדינה צפויה להוסיף כמעט 1.4 מיליון ופלים (שווה ערך למ"מ 200 קיבולת מפעל חודשית בין 2020 ל -2025.

• בסוף 2020 החזיקה סין ב -15.3% מהקיבולת העולמית, שהיא כמעט זהה ליפן. צפוי כי סין תעלה על יפן בשנת 2021 מבחינת כמות הקיבולת המותקנת. סין היוותה לראשונה קיבולת רקיק יותר מאירופה בשנת 2010, היא חרגה מקיבולת אזור ROW לראשונה בשנת 2016, ואז עלתה על קיבולת צפון אמריקה לראשונה בשנת 2019.

• סין צפויה להיות האזור היחיד שזוכה בנקודות אחוז של נתח הקיבולת מ -2020 עד 2025 (3.7 נקודות אחוז). למרות שהמתנה לציפיות הושפעו ממפעלי ה- DRAM ו- NAND הגדולים החדשים בהובלת סין, קיימת גם כמות משמעותית של יכולת רקיק המגיעה לסין במהלך השנים הקרובות מיצרני זיכרון שבסיסם במדינות אחרות ומייצרני IC מקומיים. .

• חלק היכולת בצפון אמריקה צפוי לרדת במהלך תקופת התחזית מאחר ותעשיית הספקים הגדולה של האזור ללא הפסקה ממשיכה להסתמך על בתי יציקה, בעיקר אלה שבסיסם בטייוואן. חלק היכולת של אירופה צפוי להמשיך ולהצטמצם לאט.