Het rapport kijkt naar de totale geïnstalleerde maandelijkse capaciteit van fabrieken in een regio, ongeacht de locatie van het hoofdkantoor van de bedrijven die eigenaar zijn van de fabrieken.

De wafercapaciteit die Samsung in de VS heeft geïnstalleerd, wordt bijvoorbeeld meegeteld in de totale capaciteit van Noord-Amerika, niet in de totale capaciteit van Zuid-Korea.

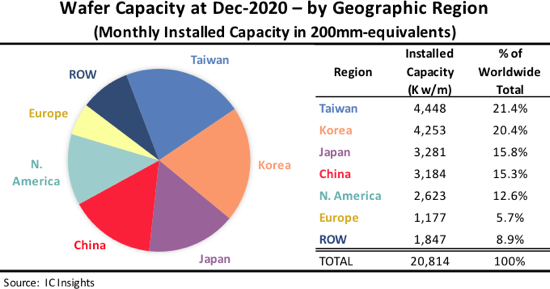

De ROW "regio" bestaat voornamelijk uit Singapore, Israël en Maleisië, maar omvat ook landen/regio's zoals Rusland, Wit-Rusland en Australië.

Figuur 1

Enkele opmerkingen in de Wereldwijd wafercapaciteitsrapport 2021-2025 betreffende IC capaciteitstrends per regio zijn onder meer:

• In december 2020 was Taiwan wereldleider met 21.4% van de wereldwijde wafercapaciteit die in dat land was geïnstalleerd. Op de tweede plaats stond Zuid-Korea, dat goed was voor 20.4% van de wereldwijde wafercapaciteit. Taiwan was de capaciteitsleider bij 200 mm wafers. Voor wafers van 300 mm liep Zuid-Korea voorop, op de voet gevolgd door Taiwan. Samsung en SK Hynix blijven hun fabrieken in Zuid-Korea agressief uitbreiden om hun grootschalige DRAM- en NAND-flashactiviteiten te ondersteunen.

• Taiwan overtrof Zuid-Korea in 2015 en werd de grootste capaciteitshouder, nadat het in 2011 Japan was gepasseerd. Taiwan zal naar verwachting de grootste regio blijven voor wafercapaciteit tot 2025. Het land zal naar verwachting bijna 1.4 miljoen wafers (200 mm-equivalent) toevoegen in maandelijkse fabcapaciteit tussen 2020 en 2025.

• Eind 2020 had China 15.3% van de wereldcapaciteit in handen, bijna evenveel als Japan. Naar verwachting zal China in 2021 Japan voorbijstreven qua geïnstalleerd vermogen. China was in 2010 voor het eerst goed voor meer wafercapaciteit dan Europa, het overtrof voor het eerst de capaciteit van de ROW-regio in 2016, en vervolgens overtrof het in 2019 voor het eerst de capaciteit van Noord-Amerika.

• China zal naar verwachting de enige regio zijn die tussen 2020 en 2025 procentpunten aan capaciteitsaandeel wint (3.7 procentpunten). Hoewel de verwachtingen voor de uitrol van de grote nieuwe door China geleide DRAM- en NAND-fabs zijn getemperd, komt er de komende jaren ook een aanzienlijke hoeveelheid wafercapaciteit naar China van geheugenfabrikanten met hoofdkantoor in andere landen en van lokale IC-fabrikanten .

• Het aandeel van de capaciteit in Noord-Amerika zal naar verwachting afnemen gedurende de prognoseperiode, aangezien de grote fabelloze toeleveringsindustrie in de regio blijft vertrouwen op gieterijen, voornamelijk die in Taiwan. Ook het aandeel van Europa in de capaciteit zal naar verwachting langzaam verder slinken.