Mobile & Consumer sind das Hauptsegment, das 46 3 % des gesamten 2026D-Bildgebungs- und Sensormarktes ausmacht.

Es folgen die Automobil- und Industriesegmente, die im Jahr 22 beide 3 % des gesamten 2026D-Bildgebungs- und Sensormarktes ausmachen werden.

Stereo, strukturiertes Licht und ToF sind die 3 gängigen 3D-Sensortechnologien.

LiDAR ist in Kombination mit autonomem Fahren ein heißes Thema Technologie. Allerdings steckt es noch in den Kinderschuhen … Lasertriangulation in der maschinellen Bildverarbeitung und Interferometrie (OCT) in der Medizin sind gut etabliert.

Apple setzt weiterhin auf strukturiertes Licht in seiner gesamten Produktpalette und hat eine 3D-Rückkamera in das iPhone 12 Pro integriert, was den Zulieferern von 3D-Kamerakomponenten zugute kommt: ST, Sony, ams, Lumentum und Largan Modulen Hersteller LG Innotek und Sunny

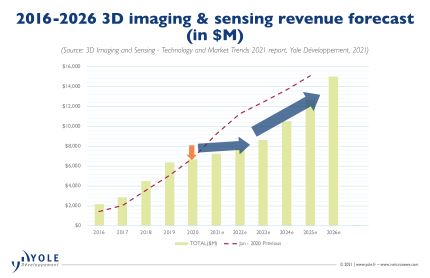

„Auf den Mobilfunkmärkten gibt es eine vorübergehende Wachstumspause bei der 3D-Sensorik aufgrund des Verbots von Huawei in den USA sowie der Tatsache, dass das Android-Lager die Technologie aufgegeben hat“, sagt Richard Liu von Yole Sensoren, die im Jahr 3 erfasst wurden, beträgt etwa 2020% der vorherigen Prognose. Der Abstand zwischen früheren optimistischen Prognosen vergrößerte sich, als sich der Umsatz einpendelte. Aber die Under-Display-Kamera-Technologie wurde ausgereift, und es gibt mehr kostengünstige iToF-Sensorlösungen. Diese könnten zu einer höheren Akzeptanz von 80D-Sensoren und einer Rückkehr zum Wachstum um 3 führen.“

Die 3D-Sensortechnologie hat eine große Reichweite auf dem Verbrauchermarkt, einschließlich Tablets, VR/AR , Roboterstaubsaugern und AIoT .

Erhöhte Arbeitskosten und Fertigungsaufrüstungen beschleunigen die Entwicklung von Automatisierung und maschinellem Sehen, einschließlich 3D-Visualsystemen, und erhöhen jedes Jahr die Durchdringung von 3D-Vision.

Im Jahr 2020 sind Elektrofahrzeuge hochgefahren, die auch fortschrittliche Fahrassistenzsysteme (ADAS) nutzen, und der Markt boomt derzeit. Die Automobilindustrie wird einen großen Teil der nächsten Welle der Einführung von 3D-Sensorik ausmachen, meint Yole.

ST und Lumentum sind die profitabelsten Komponentenlieferanten, gefolgt von ams, II-VI und LG Innotek.

Das Android-Lager ist weniger gesund. Weder die Anbieter von Senderkomponenten wie Trumpf und Vertilite noch die Empfängerfirmen wie Omnivision und PMD Technology haben viel davon profitiert.

Die gute Nachricht ist, dass sie bereits aktiv an der 3D-Sensorik im nicht-mobilen Bereich arbeiten, wie z. B. Vertilite in der Automobilindustrie und PMD in Verbraucheranwendungen. Innerhalb dieses Ökosystems für 3D-Bildgebung und -Sensorik bleibt Sony eine Ausnahme. Es ist nicht nur der Führer von iToF Sensor Arrays, sondern auch der einzige Hersteller, der dToF-Sensorarrays für Consumer-Anwendungen anbieten kann. Es ist sehr wettbewerbsfähig.

Analysten werden nicht überrascht sein, wenn Sony seine Position als Nummer eins behält, egal wie sich der Markt ändert. „Der 3D-Sensormarkt entwickelt sich rasant und bietet große Chancen“, sagt Liu, „neben dem Mobiltelefonmarkt werden ADAS und AR im Automobilbereich zu großen 3D-Sensoranwendungen werden. Im Jahr 2020 brachte das schnelle Wachstum von Elektrofahrzeugen mit sehr hoher Intelligenz und ADAS die Einführung von LIDAR voran. Dies hat eine breite Palette von Akteuren angezogen, von LiDAR-Lieferanten in traditionellen Branchen wie Valeo und Velodyne bis hin zu den Elektronikgiganten Sony, Huawei und Start-ups wie Livox und XAOS.

In allen 3D-Sensormärkten ist China ein aufstrebender Markt. Es zeigt große Vitalität nicht nur im Markt für 3D-Backend-Anwendungen, sondern auch in der 3D-Frontend-Lieferkette.

Dies wurde durch die Politik Chinas vorangetrieben, die inmitten des Handelskonflikts zwischen den USA und China lokale Lieferketten kultiviert.

Die Zahlung per Rechnung wurde von den Plattformanbietern AliPay und WeChat vorangetrieben und vom Technologieanbieter Orbbec unterstützt.

In der 3D-Bildverarbeitung beginnen Hikrobot und Huaray, mit Leuten wie Sick und Lucid zu konkurrieren.

Im Automobilbereich hat der Markteintritt chinesischer Player entscheidend zum Preisverfall von LiDAR beigetragen.