Mobile e consumer è il segmento principale che rappresenta il 46% del mercato totale dell'imaging e del rilevamento 3D nel 2026.

Seguono i segmenti automobilistico e industriale, che rappresenteranno entrambi il 22% del mercato totale dell'imaging e del rilevamento 3D nel 2026.

Stereo, luce strutturata e ToF sono le 3 comuni tecnologie di rilevamento 3D.

LiDAR, se abbinato alla guida autonoma, è molto interessante la tecnologia. Tuttavia, è ancora agli inizi... La triangolazione laser nella visione artificiale e l'interferometria (OCT) in campo medico sono ben consolidate.

Apple continua ad adottare la luce strutturata in tutta la sua gamma e ha incluso una fotocamera posteriore 3D nell'iPhone 12 Pro a vantaggio dei fornitori di componenti per fotocamere 3D: ST, Sony, ams, Lumentum e Largan, e modulo produttori LG Innotek e Sunny

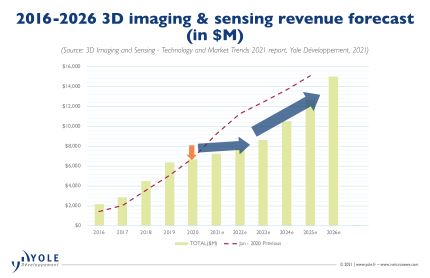

"Nei mercati mobili c'è una pausa temporanea nella crescita del rilevamento 3D a causa del divieto di Huawei negli Stati Uniti e del fatto che il campo Android ha abbandonato la tecnologia", afferma Richard Liu di Yole, "il volume di spedizione di 3D i prodotti di rilevamento registrati nel 2020 è circa l'80% della previsione precedente. Il divario tra le precedenti previsioni ottimistiche si è ampliato man mano che le vendite si sono stabilizzate. Ma la tecnologia della fotocamera sotto il display è diventata matura e ci sono più soluzioni di rilevamento iToF a basso costo. Questi potrebbero favorire una maggiore adozione del rilevamento 3D e un ritorno alla crescita intorno al 2023”.

La tecnologia di rilevamento 3D ha un'ampia portata nel mercato consumer, inclusi tablet, VR/AR, aspirapolvere robot e AIoT.

L'aumento dei costi di manodopera e gli aggiornamenti di produzione stanno accelerando lo sviluppo dell'automazione e della visione artificiale, compresi i sistemi visivi 3D, aumentando la penetrazione della visione 3D ogni anno.

Nel 2020 sono aumentati i veicoli elettrici, che sfruttano anche i sistemi avanzati di assistenza alla guida (ADAS) e il mercato è attualmente in forte espansione. L'automotive sarà una parte importante della prossima ondata di adozione del rilevamento 3D, calcola Yole.

ST e Lumentum sono i fornitori di componenti più redditizi, seguiti da ams, II-VI e LG Innotek.

Il campo Android è meno salutare. Né i fornitori di componenti emettitori, come Trumpf e Vertilite, né le società riceventi, come Omnivision e PMD Technology, hanno beneficiato di molto.

La buona notizia è che stanno già lavorando attivamente al rilevamento 3D nello spazio non mobile, come Vertilite nel settore automobilistico e PMD nelle applicazioni consumer. All'interno di questo ecosistema di imaging e rilevamento 3D, Sony rimane un'eccezione. Non è solo il leader di iToF sensore array, ma anche l'unico produttore in grado di fornire array di sensori dToF per applicazioni consumer. È molto competitivo.

Gli analisti non saranno sorpresi se Sony mantiene la sua posizione numero uno, non importa come cambia il mercato. "Il mercato del rilevamento 3D si sta sviluppando rapidamente e offre grandi opportunità", afferma Liu, "oltre al mercato della telefonia mobile, ADAS e AR per auto sono destinati a diventare grandi applicazioni di rilevamento 3D. Nel 2020, la rapida crescita di veicoli elettrici con intelligenza molto elevata e ADAS ha portato avanti l'adozione di LIDAR. Ciò ha attratto una vasta gamma di attori, dai fornitori LiDAR in settori tradizionali come Valeo e Velodyne ai giganti dell'elettronica Sony, Huawei e start-up come Livox e XAOS”.

In tutti i mercati del rilevamento 3D, la Cina è un mercato emergente. Mostra grande vitalità non solo nel mercato delle applicazioni di back-end 3D, ma anche nella catena di fornitura del front-end 3D.

Ciò è stato guidato dalla politica della Cina che coltiva catene di approvvigionamento locali nel mezzo del conflitto commerciale USA-Cina.

Il pagamento facciale è stato guidato dai fornitori di piattaforme AliPay e WeChat e supportato dal fornitore di tecnologia Orbbec.

Nella visione artificiale 3D, Hikrobot e Huaray stanno iniziando a competere con artisti del calibro di Sick e Lucid.

Nell'automotive, l'ingresso di player cinesi ha giocato un ruolo decisivo nel calo dei prezzi del LiDAR.