Di động & người tiêu dùng là phân khúc chính chiếm 46% tổng thị trường cảm biến và hình ảnh 3D vào năm 2026.

Tiếp theo là phân khúc ô tô và công nghiệp, cả hai sẽ chiếm 22% tổng thị trường cảm biến và hình ảnh 3D vào năm 2026.

Âm thanh nổi, Ánh sáng có cấu trúc và ToF là 3 công nghệ cảm biến 3D phổ biến.

LiDAR, khi kết hợp với xe tự lái, sẽ là một giải pháp hấp dẫn công nghệ. Tuy nhiên, nó vẫn còn ở giai đoạn sơ khai… Tam giác laser trong thị giác máy và Giao thoa kế (OCT) trong y tế đã được thiết lập tốt.

Apple tiếp tục áp dụng ánh sáng có cấu trúc trong toàn bộ dòng sản phẩm của mình và Apple đã đưa camera sau 3D vào iPhone 12 Pro để mang lại lợi ích cho các nhà cung cấp linh kiện máy ảnh 3D: ST, Sony, ams, Lumentum và Largan, và mô-đun nhà sản xuất LG Innotek và Sunny

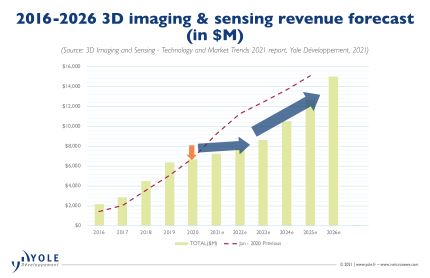

Richard Liu của Yole cho biết: “Tại các thị trường di động, sự phát triển của cảm biến 3D tạm thời bị gián đoạn do lệnh cấm của Huawei ở Mỹ cũng như thực tế là trại Android đã từ bỏ công nghệ này”. sản phẩm cảm biến được ghi nhận vào năm 3 đạt khoảng 2020% so với dự báo trước đó. Khoảng cách giữa các dự báo lạc quan trước đó đã mở rộng khi doanh số bán hàng chững lại. Nhưng công nghệ camera dưới màn hình đã trở nên phát triển và có nhiều giải pháp cảm biến iToF chi phí thấp hơn. Những điều này có thể thúc đẩy việc áp dụng cảm biến 80D cao hơn và tăng trưởng trở lại vào khoảng năm 3 ”.

Công nghệ cảm biến 3D có phạm vi tiếp cận rộng rãi trong thị trường tiêu dùng, bao gồm máy tính bảng, VR / AR, robot hút bụi và AIoT.

Chi phí lao động tăng và nâng cấp sản xuất đang thúc đẩy sự phát triển của tự động hóa và thị giác máy, bao gồm hệ thống hình ảnh 3D, tăng khả năng thâm nhập thị giác 3D hàng năm.

Xe điện đã bùng nổ vào năm 2020, đồng thời cũng khai thác các hệ thống hỗ trợ lái xe tiên tiến (ADAS) và thị trường hiện đang bùng nổ. Yole cho rằng ô tô sẽ là một phần quan trọng trong làn sóng tiếp theo của việc áp dụng cảm biến 3D.

ST và Lumentum là những nhà cung cấp linh kiện có lợi nhất, tiếp theo là ams, II-VI và LG Innotek.

Trại Android kém lành mạnh hơn. Cả các nhà cung cấp thành phần bộ phát, chẳng hạn như Trumpf và Vertilite, cũng như các công ty thu, như Omnivision và PMD Technology, đều không được lợi nhiều.

Tin tốt là họ đã tích cực làm việc trên cảm biến 3D trong không gian không di động, chẳng hạn như Vertilite trong ô tô và PMD trong các ứng dụng tiêu dùng. Trong hệ sinh thái cảm biến và hình ảnh 3D này, Sony vẫn là một ngoại lệ. Nó không chỉ là nhà lãnh đạo của iToF cảm biến mà còn là nhà sản xuất duy nhất có thể cung cấp mảng cảm biến dToF cho các ứng dụng tiêu dùng. Nó rất cạnh tranh.

Các nhà phân tích sẽ không ngạc nhiên nếu Sony vẫn giữ vị trí số một của mình cho dù thị trường có thay đổi như thế nào. Liu nói: “Thị trường cảm biến 3D đang phát triển nhanh chóng và mang lại nhiều cơ hội lớn,“ ngoài thị trường điện thoại di động, ADAS và AR trên ô tô được coi là những ứng dụng cảm biến 3D lớn. Vào năm 2020, sự phát triển nhanh chóng của các loại xe điện với trí thông minh rất cao và ADAS đã đưa việc áp dụng LIDAR về phía trước. Điều này đã thu hút rất nhiều người chơi, từ các nhà cung cấp LiDAR trong các ngành công nghiệp truyền thống như Valeo và Velodyne cho đến những gã khổng lồ điện tử Sony, Huawei và các công ty khởi nghiệp như Livox và XAOS ”.

Trong tất cả các thị trường cảm biến 3D, Trung Quốc là một thị trường mới nổi. Nó cho thấy sức sống tuyệt vời không chỉ trong thị trường ứng dụng 3D back-end mà còn trong chuỗi cung ứng 3D front-end.

Điều này được thúc đẩy bởi chính sách của Trung Quốc xây dựng chuỗi cung ứng địa phương giữa cuộc xung đột thương mại Mỹ-Trung.

Thanh toán bằng khuôn mặt đã được thúc đẩy bởi các nhà cung cấp nền tảng AliPay và WeChat, và được hỗ trợ bởi nhà cung cấp công nghệ Orbbec.

Trong tầm nhìn máy 3D, Hikrobot và Huaray đang bắt đầu cạnh tranh với những người như Sick và Lucid.

Trong lĩnh vực ô tô, sự gia nhập của các công ty Trung Quốc đã đóng một vai trò quyết định trong việc giảm giá của LiDAR.