Los dispositivos móviles y el consumidor son el segmento principal que representa el 46% del mercado total de detección e imágenes 3D en 2026.

Le siguen los segmentos automotriz e industrial, que representarán el 22% del mercado total de imágenes y sensores 3D en 2026.

Estéreo, luz estructurada y ToF son las 3 tecnologías de detección 3D comunes.

LiDAR, cuando se combina con la conducción autónoma, es una opción candente la tecnología. Sin embargo, todavía está en sus inicios... La triangulación láser en visión artificial y la interferometría (OCT) en medicina están bien establecidas.

Apple continúa adoptando la luz estructurada en toda su línea y Apple incluyó una cámara trasera 3D en el iPhone 12 Pro en beneficio de los proveedores de componentes de cámaras 3D: ST, Sony, ams, Lumentum y Largan, y módulo fabricantes LG Innotek y Sunny

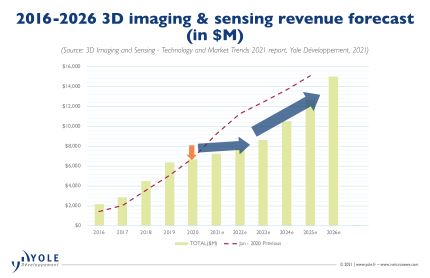

"En los mercados móviles hay una pausa temporal en el crecimiento de la detección 3D debido a la prohibición de Huawei en los EE. UU., Así como al hecho de que el campo de Android ha abandonado la tecnología", dice Richard Liu de Yole, "el volumen de envío de 3D Los productos de detección registrados en 2020 son aproximadamente el 80% del pronóstico anterior. La brecha entre los pronósticos optimistas anteriores se amplió a medida que las ventas se estabilizaron. Pero la tecnología de la cámara debajo de la pantalla maduró y existen más soluciones de detección iToF de bajo costo. Esto podría impulsar una mayor adopción de sensores 3D y un retorno al crecimiento alrededor de 2023 ”.

La tecnología de detección 3D tiene un amplio alcance en el mercado de consumo, incluidas tabletas, VR / AR, aspiradoras robotizadas y AIoT.

El aumento de los costos de mano de obra y las actualizaciones de fabricación están acelerando el desarrollo de la automatización y la visión artificial, incluidos los sistemas visuales en 3D, lo que aumenta la penetración de la visión en 3D cada año.

Los vehículos eléctricos se han incrementado en 2020, que también explotan los sistemas avanzados de asistencia a la conducción (ADAS), y el mercado está en auge actualmente. La automoción será una gran parte de la próxima ola de adopción de sensores 3D, reconoce Yole.

ST y Lumentum son los proveedores de componentes más rentables, seguidos de ams, II-VI y LG Innotek.

El campamento de Android es menos saludable. Ni los proveedores de componentes emisores, como Trumpf y Vertilite, ni las empresas receptoras, como Omnivision y PMD Technology, se han beneficiado mucho.

La buena noticia es que ya están trabajando activamente en la detección 3D en el espacio no móvil, como Vertilite en la automoción y PMD en aplicaciones de consumo. Dentro de este ecosistema de detección e imágenes 3D, Sony sigue siendo una excepción. No es solo el líder de iToF sensor matrices, sino también el único fabricante que puede proporcionar matrices de sensores dToF para aplicaciones de consumo. Es muy competitivo.

Los analistas no se sorprenderán si Sony mantiene su posición número uno sin importar cómo cambie el mercado. “El mercado de la detección 3D se está desarrollando rápidamente y ofrece grandes oportunidades”, dice Liu, “además del mercado de la telefonía móvil, ADAS y AR automotrices están configurados para ser grandes aplicaciones de detección 3D. En 2020, el rápido crecimiento de los vehículos eléctricos con muy alta inteligencia y ADAS impulsó la adopción de LIDAR. Esto ha atraído a una amplia gama de jugadores, desde proveedores de LiDAR en industrias tradicionales como Valeo y Velodyne hasta gigantes de la electrónica Sony, Huawei y empresas emergentes como Livox y XAOS ”.

En todos los mercados de sensores 3D, China es un mercado emergente. Muestra una gran vitalidad no solo en el mercado de aplicaciones de back-end 3D sino también en la cadena de suministro de front-end 3D.

Esto ha sido impulsado por la política de China de cultivar cadenas de suministro locales en medio del conflicto comercial entre Estados Unidos y China.

El pago facial ha sido impulsado por los proveedores de plataformas AliPay y WeChat, y respaldado por el proveedor de tecnología Orbbec.

En visión artificial 3D, Hikrobot y Huaray están comenzando a competir con personas como Sick y Lucid.

En el sector de la automoción, la entrada de jugadores chinos ha jugado un papel decisivo en la caída del precio de LiDAR.