มือถือและผู้บริโภคเป็นส่วนหลักคิดเป็น 46% ของตลาดการถ่ายภาพ 3 มิติและการตรวจจับทั้งหมดในปี 2026

ตามมาด้วยกลุ่มยานยนต์และภาคอุตสาหกรรม ซึ่งจะคิดเป็น 22% ของตลาดการถ่ายภาพ 3 มิติและการตรวจจับทั้งหมดในปี 2026

สเตอริโอ แสงที่มีโครงสร้าง และ ToF เป็นเทคโนโลยีการตรวจจับ 3 มิติทั่วไป 3 ประการ

LiDAR เมื่อจับคู่กับการขับขี่อัตโนมัติก็ร้อนแรง เทคโนโลยี. อย่างไรก็ตาม ยังอยู่ในช่วงเริ่มต้น… สามเหลี่ยมด้วยเลเซอร์ในวิชันซิสเต็มและอินเทอร์เฟอโรเมตริก (OCT) ในทางการแพทย์ได้รับการยอมรับอย่างดี

Apple ยังคงใช้แสงที่มีโครงสร้างในกลุ่มผลิตภัณฑ์ทั้งหมด และ Apple ได้รวมกล้องหลัง 3 มิติใน iPhone 12 Pro เพื่อประโยชน์ของซัพพลายเออร์ส่วนประกอบกล้อง 3 มิติ: ST, Sony, ams, Lumentum และ Largan และ โมดูล ผู้ผลิต LG Innotek และ Sunny

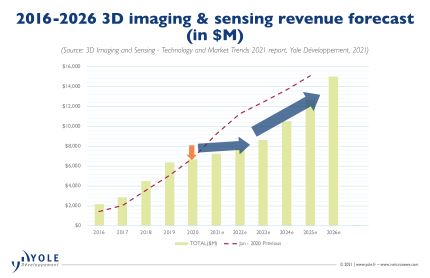

Richard Liu แห่ง Yole กล่าวว่า "ในตลาดอุปกรณ์พกพานั้นมีการหยุดชั่วคราวในการเติบโตของการตรวจจับ 3D เนื่องจากการห้ามใช้ Huawei ในสหรัฐอเมริกา รวมถึงข้อเท็จจริงที่ว่าค่าย Android ได้ละทิ้งเทคโนโลยีนี้ไป" Richard Liu จาก Yole กล่าว "ปริมาณการจัดส่ง 3D ผลิตภัณฑ์การตรวจจับที่บันทึกในปี 2020 นั้นอยู่ที่ประมาณ 80% ของการคาดการณ์ครั้งก่อน ช่องว่างระหว่างการคาดการณ์ในแง่ดีก่อนหน้านี้กว้างขึ้นเมื่อยอดขายลดลง แต่เทคโนโลยีกล้องใต้จอแสดงผลเริ่มเติบโตเต็มที่แล้ว และยังมีโซลูชันการตรวจจับ iToF ที่มีต้นทุนต่ำอีกด้วย สิ่งเหล่านี้สามารถขับเคลื่อนการยอมรับการรับรู้ 3D ที่สูงขึ้นและกลับสู่การเติบโตประมาณปี 2023”

เทคโนโลยีการตรวจจับ 3 มิติมีการเข้าถึงอย่างกว้างขวางในตลาดผู้บริโภค ซึ่งรวมถึงแท็บเล็ต VR/AR หุ่นยนต์ดูดฝุ่น และ AIoT

ต้นทุนแรงงานที่เพิ่มขึ้นและการอัปเกรดการผลิตกำลังเร่งการพัฒนาระบบอัตโนมัติและแมชชีนวิชัน ซึ่งรวมถึงระบบภาพ 3 มิติ การเพิ่มการเจาะการมองเห็น 3 มิติทุกปี

รถยนต์ไฟฟ้าได้เพิ่มขึ้นในปี 2020 ซึ่งใช้ประโยชน์จากระบบช่วยเหลือการขับขี่ขั้นสูง (ADAS) และตลาดกำลังเฟื่องฟูในปัจจุบัน Yole คาดการณ์ว่ายานยนต์จะเป็นส่วนใหญ่ของคลื่นลูกต่อไปของการนำการตรวจจับ 3 มิติมาใช้

ST และ Lumentum เป็นซัพพลายเออร์ส่วนประกอบที่ทำกำไรได้มากที่สุด รองลงมาคือ ams, II-VI และ LG Innotek

ค่าย Android มีสุขภาพไม่ดี ทั้งซัพพลายเออร์ส่วนประกอบอีซีแอล เช่น Trumpf และ Vertilite หรือบริษัทผู้รับ เช่น Omnivision และ PMD Technology ไม่ได้รับประโยชน์มากนัก

ข่าวดีก็คือพวกเขากำลังทำงานอย่างแข็งขันในการตรวจจับ 3 มิติในพื้นที่ที่ไม่ใช่อุปกรณ์พกพา เช่น Vertilite ในยานยนต์และ PMD ในการใช้งานสำหรับผู้บริโภค ภายในระบบนิเวศของการถ่ายภาพ 3 มิติและการตรวจจับ Sony ยังคงเป็นข้อยกเว้น ไม่ใช่แค่ผู้นำของ iToF เซ็นเซอร์ อาร์เรย์ แต่ยังเป็นผู้ผลิตเพียงรายเดียวที่สามารถจัดหาอาร์เรย์เซ็นเซอร์ dToF สำหรับการใช้งานของผู้บริโภค มีการแข่งขันสูงมาก

นักวิเคราะห์จะไม่แปลกใจหาก Sony รักษาตำแหน่งที่หนึ่งไม่ว่าตลาดจะเปลี่ยนแปลงไปอย่างไร "ตลาดการตรวจจับ 3 มิติกำลังพัฒนาอย่างรวดเร็วและมีโอกาสที่ดี" Liu กล่าว "นอกเหนือจากตลาดโทรศัพท์มือถือแล้ว ADAS และ AR ในรถยนต์ยังเป็นแอปพลิเคชันการตรวจจับ 3 มิติขนาดใหญ่อีกด้วย ในปี 2020 การเติบโตอย่างรวดเร็วของรถยนต์ไฟฟ้าที่มีสติปัญญาสูงและ ADAS ทำให้การนำ LIDAR ไปใช้ในอนาคต สิ่งนี้ดึงดูดผู้เล่นที่หลากหลายตั้งแต่ซัพพลายเออร์ LiDAR ในอุตสาหกรรมดั้งเดิมเช่น Valeo และ Velodyne ไปจนถึงยักษ์ใหญ่ด้านอิเล็กทรอนิกส์ Sony, Huawei และสตาร์ทอัพเช่น Livox และ XAOS”

ในตลาดการตรวจจับ 3 มิติทั้งหมด จีนเป็นตลาดเกิดใหม่ มันแสดงให้เห็นถึงพลังอันยิ่งใหญ่ไม่เพียงแต่ในตลาดแอพพลิเคชั่นแบ็คเอนด์ 3D แต่ยังรวมถึงในซัพพลายเชน 3D ฟรอนต์เอนด์ด้วย

สิ่งนี้ได้รับแรงหนุนจากนโยบายของจีนที่ปลูกฝังห่วงโซ่อุปทานในท้องถิ่นท่ามกลางความขัดแย้งทางการค้าระหว่างสหรัฐฯ กับจีน

การชำระเงินด้วยใบหน้าได้รับแรงหนุนจากผู้จำหน่ายแพลตฟอร์ม AliPay และ WeChat และได้รับการสนับสนุนจากผู้ให้บริการเทคโนโลยี Orbbec

ในแมชชีนวิชั่น 3 มิติ Hikrobot และ Huaray กำลังเริ่มแข่งขันกับ Sick และ Lucid

ในยานยนต์ การเข้ามาของผู้เล่นชาวจีนมีบทบาทชี้ขาดในการลดราคา LiDAR