Mobil ve tüketici, 46 yılında toplam 3D görüntüleme ve algılama pazarının %2026'sını temsil eden ana segmenttir.

Bunu, 22 yılında toplam 3D görüntüleme ve algılama pazarının %2026'sini temsil edecek olan otomotiv ve endüstriyel segmentler takip ediyor.

Stereo, Yapılandırılmış ışık ve ToF, 3 yaygın 3D algılama teknolojisidir.

LiDAR, otonom sürüşle eşleştirildiğinde çok popüler teknoloji. Ancak henüz başlangıç aşamasındadır… Makine görüşünde lazer üçgenleme ve tıpta interferometri (OCT) iyice yerleşmiştir.

Apple, tüm ürün gamında yapılandırılmış ışığı kullanmaya devam ediyor ve Apple, 3D kamera bileşeni tedarikçilerinin (ST, Sony, ams, Lumentum ve Largan) yararına iPhone 12 Pro'ya bir 3D arka kamera ekledi. modül yapımcılar LG Innotek ve Sunny

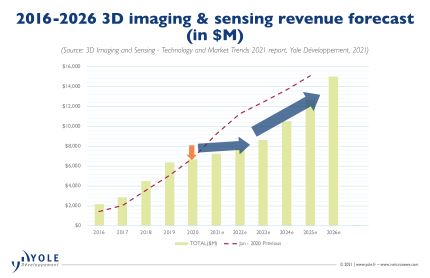

Yole'den Richard Liu, "Mobil pazarlarda, Huawei'nin ABD'de yasaklanması ve Android sektörünün teknolojiyi terk etmesi nedeniyle 3D algılamanın büyümesinde geçici bir duraklama var" diyor ve şöyle devam ediyor: "3D algılamanın sevkiyat hacmi 2020'de kaydedilen algılama ürünleri önceki tahminin yaklaşık %80'i kadardır. Satışlar dengelendikçe önceki iyimser tahminler arasındaki fark açıldı. Ancak ekran altı kamera teknolojisi olgunlaştı ve daha düşük maliyetli iToF algılama çözümleri ortaya çıktı. Bunlar, 3D algılamanın daha fazla benimsenmesine ve 2023 yılı civarında büyümeye dönüşe yol açabilir”.

3D algılama teknolojisi, tabletler, VR/AR, robot elektrikli süpürgeler ve AIoT dahil olmak üzere tüketici pazarında geniş bir erişim alanına sahiptir.

Artan işçilik maliyetleri ve üretim iyileştirmeleri, 3D görsel sistemler de dahil olmak üzere otomasyon ve makine vizyonunun gelişimini hızlandırarak 3D görsel penetrasyonunu her yıl artırıyor.

Gelişmiş sürüş destek sistemlerinden (ADAS) da yararlanan elektrikli araçların sayısı 2020'de arttı ve pazar şu anda hızla büyüyor. Yole, otomotivin 3D algılamanın bir sonraki benimsenme dalgasının büyük bir parçası olacağını düşünüyor.

ST ve Lumentum en karlı bileşen tedarikçileridir ve bunları ams, II-VI ve LG Innotek takip etmektedir.

Android kampı daha az sağlıklı. Ne Trumpf ve Vertilite gibi verici bileşen tedarikçileri, ne de Omnivision ve PMD Technology gibi alıcı şirketleri pek bir fayda sağlayamadı.

İyi haber şu ki, otomotivde Vertilite ve tüketici uygulamalarında PMD gibi mobil olmayan alanda 3D algılama üzerinde aktif olarak çalışıyorlar. Bu 3D görüntüleme ve algılama ekosisteminde Sony bir istisna olmaya devam ediyor. Sadece iToF'un lideri değil algılayıcı dizileri sunmakla birlikte aynı zamanda tüketici uygulamaları için dToF sensör dizileri sağlayabilen tek üreticidir. Çok rekabetçi.

Pazar ne kadar değişirse değişsin Sony bir numaralı konumunu korursa analistler şaşırmayacak. Liu, "3D algılama pazarı hızla gelişiyor ve harika fırsatlar sunuyor" diyor ve ekliyor: "Cep telefonu pazarına ek olarak otomotiv ADAS ve AR, büyük 3D algılama uygulamaları olmaya hazırlanıyor. 2020 yılında çok yüksek zekaya ve ADAS'a sahip elektrikli araçların hızla büyümesi LIDAR'ın benimsenmesini öne çıkardı. Bu, Valeo ve Velodyne gibi geleneksel endüstrilerdeki LiDAR tedarikçilerinden elektronik devleri Sony, Huawei'ye ve Livox ve XAOS gibi yeni kurulan şirketlere kadar çok çeşitli oyuncuların ilgisini çekti”.

Tüm 3D algılama pazarlarında Çin gelişmekte olan bir pazardır. Sadece 3D back-end uygulama pazarında değil, 3D front-end tedarik zincirinde de büyük bir canlılık gösteriyor.

Bu, Çin'in ABD-Çin ticaret çatışmasının ortasında yerel tedarik zincirlerini geliştirme politikasından kaynaklanıyor.

Yüzle ödeme, platform sağlayıcıları AliPay ve WeChat tarafından yürütülüyor ve teknoloji sağlayıcısı Orbbec tarafından destekleniyor.

3D makine görüşünde Hikrobot ve Huaray, Sick ve Lucid gibi rakiplerle rekabet etmeye başlıyor.

Otomotivde ise LiDAR'ın fiyat düşüşünde Çinli oyuncuların girişi belirleyici rol oynadı.