Seluler & konsumen adalah segmen utama yang mewakili 46% dari total pasar pencitraan dan penginderaan 3D pada tahun 2026.

Diikuti oleh segmen otomotif dan industri, yang keduanya akan mewakili 22% dari total pasar pencitraan dan penginderaan 3D pada tahun 2026.

Stereo, Cahaya terstruktur, dan ToF adalah 3 teknologi penginderaan 3D yang umum.

LiDAR, jika dipasangkan dengan penggerak otonom, sangat menarik teknologi. Namun, hal ini masih dalam tahap awal… Triangulasi laser dalam visi mesin dan Interferometri (OCT) dalam bidang medis sudah mapan.

Apple terus mengadopsi cahaya terstruktur di seluruh jajarannya dan Apple menyertakan kamera belakang 3D di iPhone 12 Pro untuk kepentingan pemasok komponen kamera 3D: ST, Sony, ams, Lumentum dan Largan, dan modul pembuat LG Innotek dan Sunny

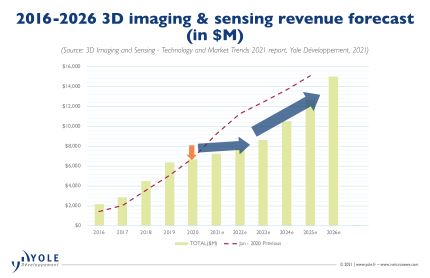

“Di pasar seluler ada jeda sementara dalam pertumbuhan penginderaan 3D karena larangan Huawei di AS serta fakta bahwa kamp Android telah meninggalkan teknologi itu,” kata Richard Liu dari Yole, “volume pengiriman 3D produk penginderaan yang tercatat pada tahun 2020 adalah sekitar 80% dari perkiraan sebelumnya. Kesenjangan antara perkiraan optimis sebelumnya melebar karena penjualan mendatar. Tetapi teknologi kamera di bawah layar menjadi matang, dan ada lebih banyak solusi penginderaan iToF berbiaya rendah. Ini dapat mendorong adopsi penginderaan 3D yang lebih tinggi dan kembalinya pertumbuhan sekitar tahun 2023”.

Teknologi penginderaan 3D memiliki jangkauan luas di pasar konsumen, termasuk tablet, VR/AR , penyedot debu robot, dan AIoT .

Peningkatan biaya tenaga kerja dan peningkatan produksi mempercepat pengembangan otomatisasi dan visi mesin, termasuk sistem visual 3D, meningkatkan penetrasi visi 3D setiap tahun.

Kendaraan listrik telah meningkat pada tahun 2020, yang juga mengeksploitasi sistem bantuan mengemudi canggih (ADAS), dan pasar saat ini sedang booming. Otomotif akan menjadi bagian besar dari gelombang adopsi penginderaan 3D berikutnya, menurut Yole.

ST dan Lumentum adalah pemasok komponen yang paling menguntungkan, diikuti oleh ams, II-VI dan LG Innotek.

Kamp Android kurang sehat. Baik pemasok komponen emitor, seperti Trumpf dan Vertilite, maupun perusahaan penerima, seperti Omnivision dan PMD Technology, tidak banyak diuntungkan.

Kabar baiknya adalah mereka sudah aktif mengerjakan penginderaan 3D di ruang non-seluler, seperti Vertilite di otomotif dan PMD di aplikasi konsumen. Dalam ekosistem pencitraan dan penginderaan 3D ini, Sony tetap menjadi pengecualian. Bukan hanya pemimpin iToF Sensor array, tetapi juga satu-satunya produsen yang dapat menyediakan array sensor dToF untuk aplikasi konsumen. Ini sangat kompetitif.

Analis tidak akan terkejut jika Sony mempertahankan posisi nomor satu tidak peduli bagaimana pasar berubah. “Pasar penginderaan 3D berkembang pesat dan menawarkan peluang besar” kata Liu, “selain pasar ponsel, ADAS dan AR otomotif akan menjadi aplikasi penginderaan 3D yang besar. Pada tahun 2020, pertumbuhan pesat kendaraan listrik dengan kecerdasan yang sangat tinggi dan ADAS membawa adopsi LIDAR ke depan. Ini telah menarik banyak pemain, mulai dari pemasok LiDAR di industri tradisional seperti Valeo dan Velodyne hingga raksasa elektronik Sony, Huawei, dan perusahaan rintisan seperti Livox dan XAOS”.

Di semua pasar penginderaan 3D, Cina adalah pasar yang sedang berkembang. Ini menunjukkan vitalitas yang besar tidak hanya di pasar aplikasi back-end 3D tetapi juga di rantai pasokan front-end 3D.

Hal ini didorong oleh kebijakan China yang membudayakan rantai pasok lokal di tengah konflik perdagangan AS-China.

Pembayaran wajah telah didorong oleh vendor platform AliPay dan WeChat, dan didukung oleh penyedia teknologi Orbbec.

Dalam visi mesin 3D, Hikrobot dan Huaray mulai bersaing dengan orang-orang seperti Sick dan Lucid.

Di bidang otomotif, masuknya pemain China berperan menentukan turunnya harga LiDAR.