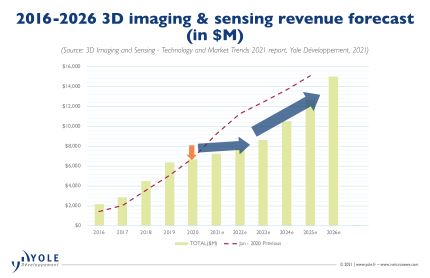

モバイルとコンシューマーは、46年の3Dイメージングおよびセンシング市場全体の2026%を占める主要なセグメントです。

続いて自動車および産業セグメントが続き、どちらも22年の3Dイメージングおよびセンシング市場全体の2026%を占めることになります。

ステレオ、構造化光、ToFは、3つの一般的な3Dセンシングテクノロジーです。

LiDAR は自動運転と組み合わせると注目を集めます テクノロジー。 しかし、それはまだ初期段階にあります。マシン ビジョンにおけるレーザー三角測量と医療における干渉計 (OCT) は十分に確立されています。

Apple は全ラインナップで構造化光を採用し続けており、Apple は 3D カメラコンポーネントサプライヤーである ST、Sony、ams、Lumentum、Largan の利益のために iPhone 12 Pro に 3D 背面カメラを搭載しました。 モジュール メーカーはLG InnotekとSunny

「モバイル市場では、米国でのHuaweiの禁止と、Androidキャンプがテクノロジーを放棄したという事実により、3Dセンシングの成長が一時的に中断しています」と、YoleのRichardLiu氏は述べています。 3年に記録されたセンシング製品は、前回の予測の約2020%です。 以前の楽観的な予測の間のギャップは、売上高が横ばいになるにつれて拡大しました。 しかし、アンダーディスプレイカメラ技術は成熟し、より低コストのiToFセンシングソリューションがあります。 これらは、より高い80Dセンシングの採用と、3年頃の成長への回帰を促進する可能性があります。

3Dセンシング技術は、タブレット、VR / AR、ロボット掃除機、AIoTなど、消費者市場で幅広く利用されています。

人件費の増加と製造のアップグレードにより、3Dビジュアルシステムを含む自動化とマシンビジョンの開発が加速し、3Dビジョンの浸透が毎年増加しています。

電気自動車は2020年に急増し、先進運転支援システム(ADAS)も活用しており、市場は現在活況を呈しています。 自動車は、3Dセンシング採用の次の波の大部分を占めるとYole氏は考えています。

STとLumentumが最も収益性の高いコンポーネントサプライヤーであり、ams、II-VI、LGInnotekがそれに続きます。

Androidキャンプはあまり健康的ではありません。 TrumpfやVertiliteなどのエミッタコンポーネントサプライヤも、OmnivisionやPMDTechnologyなどのレシーバ企業もあまりメリットがありません。

幸いなことに、彼らはすでに自動車のVertiliteや民生用アプリケーションのPMDなど、非モバイル空間での3Dセンシングに積極的に取り組んでいます。 この3Dイメージングおよびセンシングエコシステム内では、ソニーは例外のままです。 iToFのリーダーだけではありません センサー アレイだけでなく、民生用アプリケーションにdToFセンサーアレイを提供できる唯一のメーカーでもあります。 それは非常に競争力があります。

市場がどのように変化しても、ソニーがナンバーワンの地位を維持していれば、アナリストは驚かないでしょう。 「3Dセンシング市場は急速に発展しており、大きなチャンスを提供しています」とLiu氏は言います。「携帯電話市場に加えて、自動車のADASとARは大きな3Dセンシングアプリケーションになる予定です。 2020年には、非常に高いインテリジェンスとADASを備えた電気自動車の急速な成長により、LIDARの採用が促進されました。 これは、ヴァレオやベロダインなどの伝統的な業界のLiDARサプライヤーから、エレクトロニクスの巨人であるソニー、ファーウェイ、そしてLivoxやXAOSなどの新興企業まで、幅広いプレーヤーを魅了してきました。

すべての3Dセンシング市場において、中国は新興市場です。 3Dバックエンドアプリケーション市場だけでなく、3Dフロントエンドサプライチェーンでも大きな活力を示しています。

これは、米中貿易紛争の真っ只中に中国が地元のサプライチェーンを育成するという政策によって推進されてきた。

顔の支払いは、プラットフォームベンダーのAliPayとWeChatによって推進され、テクノロジープロバイダーのOrbbecによってサポートされています。

3Dマシンビジョンでは、HikrobotとHuarayがSickやLucidなどと競争し始めています。

自動車では、中国のプレーヤーの参入がLiDARの価格下落に決定的な役割を果たしてきました。