O segmento móvel e de consumo é o principal segmento, representando 46% do mercado total de imagens e sensores 3D em 2026.

Em seguida, vêm os segmentos automotivo e industrial, que representarão 22% do mercado total de imagens e sensores 3D em 2026.

Stereo, Structured light e ToF são as 3 tecnologias comuns de detecção 3D.

LiDAR, quando combinado com direção autônoma, é uma solução quente tecnologia. No entanto, ainda está em sua infância… A triangulação a laser em visão mecânica e a interferometria (OCT) na área médica estão bem estabelecidas.

A Apple continua a adotar luz estruturada em toda a sua linha e incluiu uma câmera traseira 3D no iPhone 12 Pro para benefício dos fornecedores de componentes de câmera 3D: ST, Sony, ams, Lumentum e Largan, e módulo fabricantes LG Innotek e Sunny

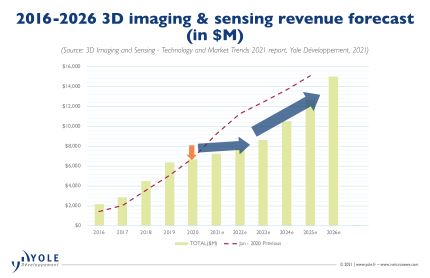

“Nos mercados móveis, há um hiato temporário no crescimento do sensoriamento 3D devido à proibição da Huawei nos Estados Unidos, bem como ao fato de que o campo do Android abandonou a tecnologia”, diz Richard Liu da Yole, “o volume de remessa de 3D produtos de detecção registrados em 2020 é cerca de 80% da previsão anterior. A diferença entre as previsões otimistas anteriores aumentou à medida que as vendas se estabilizaram. Mas a tecnologia de câmeras sub-display amadureceu e existem mais soluções de detecção de iToF de baixo custo. Isso pode levar a uma maior adoção do sensor 3D e um retorno ao crescimento por volta de 2023 ”.

A tecnologia de detecção 3D tem amplo alcance no mercado consumidor, incluindo tablets, VR / AR, aspiradores de pó robóticos e AIoT.

O aumento dos custos de mão de obra e as atualizações de fabricação estão acelerando o desenvolvimento da automação e da visão de máquina, incluindo sistemas visuais 3D, aumentando a penetração da visão 3D a cada ano.

Os veículos elétricos aumentaram em 2020, que também exploram sistemas avançados de assistência à direção (ADAS), e o mercado está em alta. O setor automotivo será uma grande parte da próxima onda de adoção de sensores 3D, avalia Yole.

ST e Lumentum são os fornecedores de componentes mais lucrativos, seguidos por ams, II-VI e LG Innotek.

O acampamento Android é menos saudável. Nem os fornecedores de componentes emissores, como Trumpf e Vertilite, nem as empresas receptoras, como Omnivision e PMD Technology, se beneficiaram muito.

A boa notícia é que eles já estão trabalhando ativamente no sensoriamento 3D no espaço não móvel, como o Vertilite no setor automotivo e o PMD em aplicativos de consumo. Dentro desse ecossistema de imagens e sensores 3D, a Sony continua sendo uma exceção. Não é apenas o líder do iToF sensor matrizes, mas também o único fabricante que pode fornecer matrizes de sensores dToF para aplicações de consumidor. É muito competitivo.

Os analistas não ficarão surpresos se a Sony mantiver sua posição de número um, não importa como o mercado mude. “O mercado de sensoriamento 3D está se desenvolvendo rapidamente e oferece grandes oportunidades”, diz Liu, “além do mercado de telefonia móvel, ADAS e AR automotivos estão definidos para ser grandes aplicativos de sensoriamento 3D. Em 2020, o rápido crescimento de veículos elétricos com inteligência muito alta e ADAS trouxe a adoção do LIDAR. Isso atraiu uma ampla gama de participantes, desde fornecedores LiDAR em indústrias tradicionais como Valeo e Velodyne até gigantes da eletrônica Sony, Huawei e start-ups como Livox e XAOS ”.

Em todos os mercados de detecção 3D, a China é um mercado emergente. Ele mostra grande vitalidade não apenas no mercado de aplicativos de back-end 3D, mas também na cadeia de suprimentos de front-end 3D.

Isso foi impulsionado pela política da China de cultivar cadeias de abastecimento locais no meio do conflito comercial EUA-China.

O pagamento facial foi conduzido pelos fornecedores de plataforma AliPay e WeChat, e apoiado pelo provedor de tecnologia Orbbec.

Na visão de máquina 3D, Hikrobot e Huaray estão começando a competir com nomes como Sick e Lucid.

No setor automotivo, a entrada de players chineses desempenhou um papel decisivo na queda dos preços do LiDAR.