Mobile et grand public est le segment principal représentant 46% du marché total de l'imagerie et de la détection 3D en 2026.

Il est suivi par les segments automobile et industriel, qui représenteront tous deux 22 % du marché total de l'imagerie et de la détection 3D en 2026.

Stéréo, Lumière structurée et ToF sont les 3 technologies de détection 3D courantes.

Le LiDAR, associé à la conduite autonome, est un outil très prisé. sans souci. Cependant, elle n’en est qu’à ses balbutiements… La triangulation laser en vision industrielle et l’interférométrique (OCT) en médecine sont bien implantées.

Apple continue d'adopter la lumière structurée dans l'ensemble de sa gamme et Apple a inclus une caméra arrière 3D dans l'iPhone 12 Pro au profit des fournisseurs de composants de caméra 3D : ST, Sony, ams, Lumentum et Largan, et module fabricants LG Innotek et Sunny

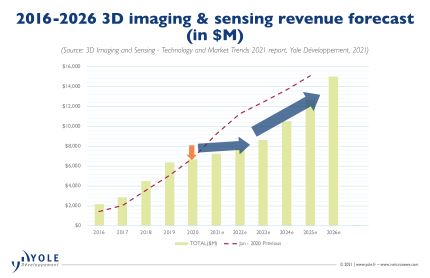

"Sur les marchés mobiles, il y a une interruption temporaire de la croissance de la détection 3D en raison de l'interdiction de Huawei aux États-Unis ainsi que du fait que le camp Android a abandonné la technologie", explique Richard Liu de Yole, "le volume d'expédition de 3D produits de détection enregistrés en 2020 est d'environ 80% de la prévision précédente. L'écart entre les précédentes prévisions optimistes s'est creusé à mesure que les ventes plafonnaient. Mais la technologie des caméras sous-écran est devenue mature et il existe davantage de solutions de détection iToF à faible coût. Ceux-ci pourraient conduire à une adoption plus élevée de la détection 3D et à un retour à la croissance vers 2023 ».

La technologie de détection 3D a une large portée sur le marché grand public, y compris les tablettes, la VR/AR, les aspirateurs robots et l'AIoT.

L'augmentation des coûts de main-d'œuvre et les mises à niveau de la fabrication accélèrent le développement de l'automatisation et de la vision industrielle, y compris les systèmes visuels 3D, augmentant la pénétration de la vision 3D chaque année.

Les véhicules électriques ont monté en puissance en 2020, qui exploitent également des systèmes avancés d'aide à la conduite (ADAS), et le marché est actuellement en plein essor. L'automobile sera une grande partie de la prochaine vague d'adoption de la détection 3D, estime Yole.

ST et Lumentum sont les fournisseurs de composants les plus rentables, suivis par ams, II-VI et LG Innotek.

Le camp Android est moins sain. Ni les fournisseurs de composants émetteurs, tels que Trumpf et Vertilite, ni les sociétés de récepteurs, comme Omnivision et PMD Technology, n'en ont beaucoup profité.

La bonne nouvelle est qu'ils travaillent déjà activement sur la détection 3D dans l'espace non mobile, comme Vertilite dans l'automobile et PMD dans les applications grand public. Au sein de cet écosystème d'imagerie et de détection 3D, Sony reste une exception. Ce n'est pas seulement le leader d'iToF capteur matrices, mais aussi le seul fabricant qui peut fournir des matrices de capteurs dToF pour les applications grand public. C'est très compétitif.

Les analystes ne seront pas surpris si Sony conserve sa position de numéro un, peu importe l'évolution du marché. « Le marché de la détection 3D se développe rapidement et offre de grandes opportunités », déclare Liu, « en plus du marché de la téléphonie mobile, les ADAS et la réalité augmentée automobiles devraient devenir de grandes applications de détection 3D. En 2020, la croissance rapide des véhicules électriques à très haute intelligence et ADAS a fait avancer l'adoption du LIDAR. Cela a attiré un large éventail d'acteurs, des fournisseurs LiDAR dans les industries traditionnelles comme Valeo et Velodyne aux géants de l'électronique Sony, Huawei et des start-up comme Livox et XAOS ».

Sur tous les marchés de la détection 3D, la Chine est un marché émergent. Il fait preuve d'une grande vitalité non seulement sur le marché des applications back-end 3D, mais également dans la chaîne d'approvisionnement front-end 3D.

Cela a été motivé par la politique de la Chine qui cultive des chaînes d'approvisionnement locales au milieu du conflit commercial entre les États-Unis et la Chine.

Le paiement facial a été piloté par les fournisseurs de plateformes AliPay et WeChat, et soutenu par le fournisseur de technologie Orbbec.

En vision industrielle 3D, Hikrobot et Huaray commencent à rivaliser avec Sick et Lucid.

Dans l'automobile, l'entrée d'acteurs chinois a joué un rôle déterminant dans la baisse des prix du LiDAR.