Мобильные устройства и потребительские товары - это основной сегмент, на долю которого в 46 году будет приходиться 3% всего рынка 2026D-изображений и датчиков.

За ним следуют автомобильный и промышленный сегменты, на долю которых в 22 году будет приходиться 3% всего рынка 2026D-изображений и датчиков.

Стерео, структурированный свет и ToF - это 3 распространенные технологии 3D-зондирования.

LiDAR в сочетании с автономным вождением является популярным technology. Однако она все еще находится в зачаточном состоянии… Лазерная триангуляция в машинном зрении и интерферометрия (ОКТ) в медицине хорошо известны.

Apple продолжает использовать структурированное освещение во всей своей линейке, и Apple включила заднюю 3D-камеру в iPhone 12 Pro в интересах поставщиков компонентов для 3D-камер: ST, Sony, ams, Lumentum и Largan, а также модуль производители LG Innotek и Sunny

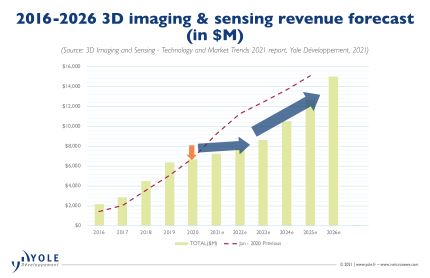

«На мобильных рынках наблюдается временный перерыв в росте 3D-зондирования из-за запрета Huawei в США, а также из-за того, что лагерь Android отказался от этой технологии, - говорит Ричард Лю из Yole, - объем поставок 3D зарегистрированные в 2020 году продукты зондирования составляют около 80% от предыдущего прогноза. Разрыв между предыдущими оптимистичными прогнозами увеличился по мере стабилизации продаж. Но технология камер под дисплеем стала зрелой, и появилось больше недорогих решений для датчиков iToF. Это может способствовать более широкому распространению 3D-зондирования и возвращению к росту примерно к 2023 году ».

Технология 3D-зондирования широко используется на потребительском рынке, включая планшеты, VR / AR, роботы-пылесосы и AIoT.

Увеличение затрат на рабочую силу и модернизация производства ускоряют развитие автоматизации и машинного зрения, в том числе 3D-визуальных систем, увеличивая с каждым годом распространение 3D-зрения.

В 2020 году увеличилось количество электромобилей, которые также используют передовые системы помощи при вождении (ADAS), и в настоящее время рынок находится на подъеме. По мнению Йоле, автомобилестроение станет важной частью следующей волны внедрения 3D-датчиков.

ST и Lumentum - самые прибыльные поставщики компонентов, за ними следуют AMS, II-VI и LG Innotek.

Лагерь Android менее здоров. Ни поставщики компонентов излучателя, такие как Trumpf и Vertilite, ни компании-получатели, такие как Omnivision и PMD Technology, не получили особой выгоды.

Хорошей новостью является то, что они уже активно работают над 3D-зондированием в немобильном пространстве, например, Vertilite в автомобильной промышленности и PMD в потребительских приложениях. В этой экосистеме 3D-изображений и зондирования Sony остается исключением. Это не только лидер iToF датчик массивы, но также единственный производитель, который может предоставить массивы датчиков dToF для потребительских приложений. Это очень конкурентоспособно.

Аналитики не удивятся, если Sony сохранит позицию номер один независимо от того, как меняется рынок. «Рынок 3D-зондирования быстро развивается и предлагает большие возможности», - говорит Лю. «В дополнение к рынку мобильных телефонов, автомобильные ADAS и AR станут крупными приложениями для 3D-зондирования. В 2020 году быстрый рост электромобилей с очень высоким интеллектом и ADAS способствовали внедрению LIDAR. Это привлекло широкий круг игроков, от поставщиков LiDAR в традиционных отраслях, таких как Valeo и Velodyne, до гигантов электроники Sony, Huawei и стартапов, таких как Livox и XAOS ».

На всех рынках 3D-зондирования Китай является развивающимся рынком. Он демонстрирует большую жизнеспособность не только на рынке серверных 3D-приложений, но и в цепочке поставок 3D-интерфейсов.

Это было обусловлено политикой Китая по развитию местных цепочек поставок в разгар торгового конфликта между США и Китаем.

Банковские платежи осуществляются поставщиками платформ AliPay и WeChat и поддерживаются поставщиком технологий Orbbec.

В области трехмерного машинного зрения Hikrobot и Huaray начинают конкурировать с такими, как Sick и Lucid.

В автомобильной отрасли приход китайских игроков сыграл решающую роль в падении цен на LiDAR.