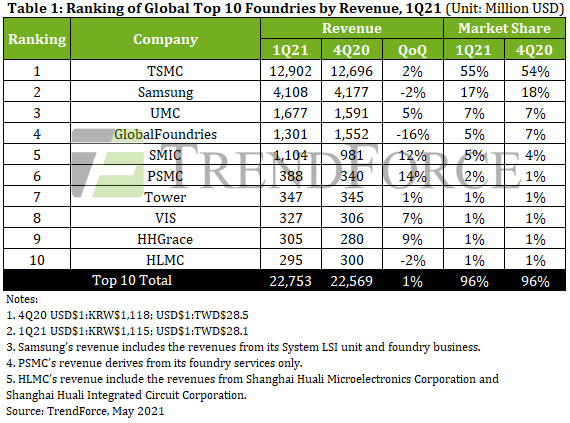

TSMC mantuvo su primera posición con ingresos de $ 12.9 mil millones, un aumento del 2% intertrimestral. Los principales impulsores de ingresos de TSMC han sido sus nodos de 7 nm y 16/12 nm. Los ingresos del servicio de fundición de 7 nm han seguido aumentando a un ritmo estable gracias a los pedidos de AMD, MediaTek y Qualcomm, registrando un aumento intertrimestral del 23% para el 1T21.

Los ingresos de TSMC por el servicio de fundición de 16/12 nm también han crecido debido a la demanda relacionada con los transceptores 5G RF de MediaTek y las máquinas de minería de criptomonedas de Bitmain, registrando un aumento intertrimestral de casi el 10% para el 1T21. Los ingresos producidos por el nodo de 5 nm, que actualmente se encuentra bajo la atención del mercado, experimentaron una disminución trimestral principalmente porque Apple, como el cliente más grande para el servicio de fundición de 5 nm, entró en la temporada baja para la producción de dispositivos.

Samsung registró una pequeña caída intertrimestral del 2% en sus ingresos de fundición para el 1T21 a $ 4.11 millones. Este febrero, una extraña tormenta invernal en Texas provocó cortes de energía en Austin y obligó a Samsung a cerrar temporalmente su fabulosa Línea S2 que se encontraba en las cercanías. La línea S2 finalmente volvió a su funcionamiento normal a principios de abril.

La suspensión de la entrada de obleas en la fábrica durante casi un mes hizo que Samsung se convirtiera en una de las pocas fundiciones que registró una caída de ingresos en el 1T21.

UMC mantuvo una capacidad totalmente cargada en el 1T21 gracias a la sólida demanda de PMIC, TDDI, OLED DDI, CIS y Wi-Fi SoC. Sus envíos también fueron bastante rápidos. Debido a la situación de escasez de oferta, UMC aumentó los precios, lo que provocó que sus ingresos aumentaran un 5% intertrimestral a 1.68 millones de dólares estadounidenses para el 1T21.

GlobalFoundries registró una caída intertrimestral del 16% en sus ingresos a $ 1.3 mil millones para el 1T21. Como GlobalFoundries había entregado formalmente su Fab3E (una fábrica de obleas de 8 pulgadas) en Singapur a VIS, Fab3E dejó de generar ingresos para GlobalFoundries con respecto al cumplimiento de los pedidos relacionados con la última compra o la cartera de pedidos en el 1T21.

Por lo tanto, GlobalFoundries se convirtió en otra de las pocas fundiciones que registró una caída en los ingresos durante el 1T21.

SMIC aumentó sus ingresos en un 12% a $ 1.1 mil millones para el 1T21. El crecimiento se atribuyó principalmente al aumento sustancial de la entrada de obleas en la fundición de Qualcomm y MPS. Específicamente, hubo una fuerte demanda de PMIC fabricados con los nodos de 0.15 / 0.18 µm de la fundición y de chips de RF, MCU y chips Wi-Fi fabricados con el nodo de 40 nm de la fundición.

La entrada de obleas también aumentó notablemente para las DDI fabricadas con el proceso HV de 40/28 nm de SMIC. la tecnología. Por el momento, SMIC ha estado funcionando normalmente como antes en todos los aspectos porque había creado un nivel muy alto de inventario de materiales y piezas de equipos relacionados con la producción antes de ser incluido en la Lista de Entidades el año pasado.

PSMC superó a Tower en ingresos trimestrales por primera vez, mientras que se espera que los ingresos totales de las 10 principales fundiciones alcancen un nuevo récord histórico en el 2T21.

Debido al aumento de ASP y la alta demanda del servicio de fundición de obleas de 12 pulgadas de PSMC por parte de los clientes que ingresan obleas para DRAM, DDI, CIS y PMIC especiales, los ingresos de PSMC para el 1T21 aumentaron un 14% intertrimestral a US $ 388 millones, superando a Tower por primera vez. hora.

En cuanto a Tower, su desempeño en el 1T21 estuvo relativamente a la par con el resultado del 4T20, registrando un incremento trimestral de alrededor de 1% a US $ 347 millones. Los principales y estables impulsores de la demanda de Tower han sido productos fabricados con el proceso RF-SOI, Semiconductores componentes para aplicaciones industriales y PMIC para aplicaciones de automoción.

Tower planea invertir US $ 150 millones adicionales este año para expandir su capacidad de producción en una cantidad marginal, y se espera que la capacidad recién agregada se active en el 2S21. VIS registró un crecimiento de ingresos para el 1T21 debido a la recuperación de la demanda de DDI, PMIC y chips automotrices de gran tamaño. También se benefició del ASP en ascenso. Sus ingresos crecieron un 7% intertrimestral a US $ 327 millones.

HHGrace aumentó sus ingresos un 9% intertrimestral a 305 millones de dólares en el 1T21. La ganancia se atribuyó principalmente a la creciente demanda de los clientes que suministran NOR Flash, CIS, MCU y IGBTs. La capacidad de producción de obleas de 8 pulgadas de la fundición está plenamente cargada gracias a la demanda estable.

Si bien la expansión de la capacidad de la fábrica de obleas de 12 pulgadas de HHGrace se ha llevado a cabo antes de lo programado, la tasa de utilización de la capacidad de la fábrica de obleas de 12 pulgadas de HHGrace en Wuxi también está aumentando rápidamente a medida que la fábrica avanza con éxito con la producción en masa de circuitos integrados especiales y otros productos.

Los ingresos de HLMC cayeron un 2% intertrimestral a casi US $ 300 millones para el 1T21. En el frente de la tecnología, HLMC ahora está desarrollando su nodo de 14 nm, pero el proceso aún se encuentra en la fase de aceptación de la calidad. La fundición sigue generando ingresos principalmente con sus nodos de 65/55 nm.

Cabe señalar que HHGrace y HLMC, que ocuparon el noveno y décimo lugar respectivamente en el ranking del 9T10, pertenecen al Grupo Hua Hong. Si los ingresos de las dos empresas se combinan, entonces Hua Hong Group habría producido alrededor de US $ 1 millones en ingresos de fundición para el 21T600, lo que le da el sexto lugar en el ranking.

Si Hua Hong Group figura en la clasificación, DBHitek ocuparía el décimo lugar. El negocio de fundición de obleas de 10 pulgadas de DBHitek se ha beneficiado de la demanda estable de PMIC, MEMS y CIS. Su ASP de oblea también ha aumentado ligeramente.

Para el 1T21, DBHitek registró un crecimiento intertrimestral del 7% en sus ingresos a US $ 219 millones. Actualmente, la fundición no tiene ningún plan para expandir aún más su capacidad de producción ya completamente cargada, por lo que su crecimiento futuro de ingresos será limitado, ya que estará impulsado principalmente por el aumento en el ASP.

Con la escasez de capacidad de fundición prevista para el 2T21, TrendForce cree que el aumento de los precios de las obleas contribuirá a su vez al crecimiento de los ingresos. Esto se atribuye al hecho de que, si bien las fundiciones no han realizado expansiones significativas de capacidad durante el 1S21, ha habido una fuerte demanda para la mayoría de los tipos de componentes en el 2T21, lo que significa que las fundiciones mantendrán capacidades a plena carga en el futuro.

Por otro lado, los gobiernos de algunos países han solicitado directamente a las fundiciones que prioricen los chips de automoción en la programación de la producción. Esto reforzará aún más la capacidad de fundición asignada a chips pertenecientes a otras aplicaciones no automotrices.

En general, TrendForce espera que los ingresos totales trimestrales de las 10 principales fundiciones alcancen una vez más un máximo histórico al experimentar un aumento intertrimestral del 1-3% en el 2T21.