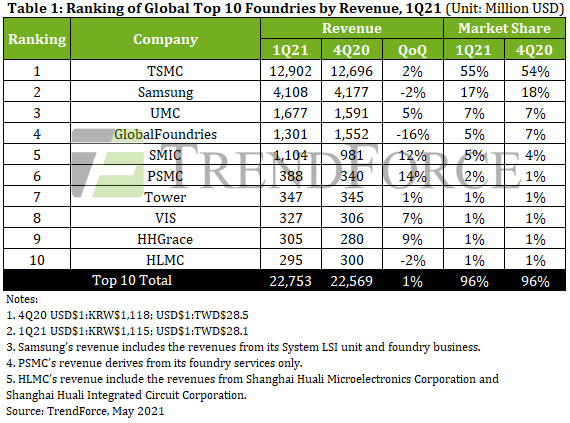

TSMC behauptete seinen ersten Platz mit einem Umsatz von 12.9 Mrd. Die Hauptumsatztreiber von TSMC waren die 2-nm- und 7/16-nm-Knoten. Die Einnahmen aus dem 12-nm-Foundry-Service sind dank der Bestellungen von AMD, MediaTek und Qualcomm stabil gestiegen und verzeichneten im ersten Quartal 7 einen QoQ-Anstieg von 23 %.

Der Umsatz von TSMC mit dem 16/12-nm-Foundry-Service ist auch aufgrund der Nachfrage nach den 5G-RF-Transceivern von MediaTek und den Kryptowährungs-Mining-Maschinen von Bitmain gestiegen und verzeichnete im ersten Quartal 10 einen QoQ-Anstieg von fast 1 %. Der Umsatz des 21nm-Knotens, der derzeit im Fokus des Marktes steht, ging vierteljährlich zurück, hauptsächlich weil Apple als größter Kunde für den 5nm-Foundry-Service in die Nebensaison für die Geräteproduktion eingetreten ist.

Samsung verzeichnete im ersten Quartal 2 einen leichten Rückgang des Gießereiumsatzes um 1 % auf 21 Milliarden US-Dollar. Im Februar dieses Jahres verursachte ein ungewöhnlicher Wintersturm in Texas Stromausfälle in Austin und zwang Samsung, seine Fab Line S4.11, die sich in der Nähe befand, vorübergehend abzuschalten. Anfang April kehrte die Linie S2 schließlich wieder in den Normalbetrieb zurück.

Die Einstellung des Wafer-Inputs in der Fab für fast einen ganzen Monat führte dazu, dass Samsung zu einer der ganz wenigen Foundries wurde, die im ersten Quartal 1 einen Umsatzrückgang verzeichneten.

Dank der robusten Nachfrage nach PMICs, TDDI, OLED-DDIs, CIS usw. konnte UMC im ersten Quartal 1 eine voll ausgelastete Kapazität aufrechterhalten Wi-Fi SoCs. Auch die Lieferungen waren recht rege. Aufgrund der Unterversorgung erhöhte UMC die Preise, was zu einem Umsatzanstieg von 5 % gegenüber dem Vorquartal auf 1.68 Milliarden US-Dollar im ersten Quartal 1 führte.

GlobalFoundries verzeichnete im ersten Quartal 16 einen Umsatzrückgang von 1.3 % auf 1 Milliarden US-Dollar. Da GlobalFoundries seine Fab21E (eine 3-Zoll-Wafer-Fabrik) in Singapur formell an VIS übergeben hatte, erzielte Fab8E keine Einnahmen mehr für GlobalFoundries in Bezug auf die Erfüllung der Aufträge im Zusammenhang mit dem letzten Kauf oder Auftragsbestand im 3. Quartal 1.

Damit war GlobalFoundries eine weitere der ganz wenigen Gießereien, die im ersten Quartal 1 einen Umsatzrückgang verzeichneten.

SMIC steigerte seinen Umsatz im ersten Quartal 12 um 1.1 % auf 1 Mrd. USD. Das Wachstum wurde hauptsächlich auf den deutlichen Anstieg des Wafer-Inputs in der Gießerei von Qualcomm und MPS zurückgeführt. Insbesondere gab es eine starke Nachfrage nach PMICs, die mit den 21/0.15-µm-Knoten der Gießerei hergestellt wurden, sowie nach HF-Chips, MCUs und Wi-Fi-Chips, die mit dem 0.18-nm-Knoten der Gießerei hergestellt wurden.

Auch bei DDIs, die mit dem 40/28-nm-HV-Prozess von SMIC hergestellt wurden, stieg der Wafereinsatz deutlich an Technologie. Derzeit funktioniert SMIC in jeder Hinsicht normal wie zuvor, da das Unternehmen vor seiner Aufnahme in die Entity List im vergangenen Jahr einen sehr hohen Bestand an produktionsbezogenen Materialien und Ausrüstungsteilen aufgebaut hatte.

PSMC überholte Tower zum ersten Mal beim Quartalsumsatz, während der Gesamtumsatz der Top-10-Gießereien voraussichtlich im 2. Quartal 21 einen neuen historischen Höchststand erreichen wird.

Aufgrund des steigenden ASP und der hohen Nachfrage nach PSMCs 12-Zoll-Wafer-Foundry-Service von Kunden, die Wafer für Spezial-DRAM, DDIs, CIS und PMICs liefern, stieg der Umsatz von PSMC im 1. Zeit.

Die Leistung von Tower lag im ersten Quartal 1 relativ gleichauf mit dem Ergebnis im vierten Quartal 21 und verzeichnete einen Anstieg des QoQ um etwa 4 % auf 20 Millionen US-Dollar. Die wichtigsten und stabilen Nachfragetreiber für Tower waren Produkte, die mit dem RF-SOI-Verfahren hergestellt wurden. Halbleiter Komponenten für industrielle Anwendungen und PMICs für Automobilanwendungen.

Tower plant, in diesem Jahr zusätzliche 150 Millionen US-Dollar zu investieren, um seine Produktionskapazität geringfügig zu erweitern, und die neu hinzugefügte Kapazität wird voraussichtlich im zweiten Halbjahr 2 aktiviert. VIS verzeichnete im ersten Quartal 21 ein Umsatzwachstum aufgrund der sich erholenden Nachfrage nach großformatigen DDIs, PMICs und Automobilchips. Es profitierte auch vom steigenden ASP. Der Umsatz stieg um 1 % im Quartalsvergleich auf 21 Millionen US-Dollar.

HHGrace steigerte seinen Umsatz im ersten Quartal 9 um 305 % gegenüber dem Vorquartal auf 1 Millionen US-Dollar. Der Zuwachs war hauptsächlich auf die steigende Nachfrage von Kunden zurückzuführen, die NOR Flash, CIS, MCUs usw. anbieten IGBTS. Die 8-Zoll-Wafer-Produktionskapazität der Gießerei ist aufgrund der stabilen Nachfrage voll ausgelastet.

Während die Kapazitätserweiterung der 12-Zoll-Wafer-Fab von HHGrace früher als geplant erfolgte, steigt auch die Kapazitätsauslastung der 12-Zoll-Wafer-Fab von HHGrace in Wuxi rapide an, da die Fabrik mit der Massenproduktion von Spezial-ICs und anderen erfolgreich fortschreitet Produkte.

Der Umsatz von HLMC ging im ersten Quartal 2 um 300 % im Quartalsvergleich auf fast 1 Millionen US-Dollar zurück. An der Technologiefront entwickelt HLMC derzeit seinen 21-nm-Knoten, aber der Prozess befindet sich noch in der Qualitätsabnahmephase. Die Gießerei erwirtschaftet nach wie vor hauptsächlich Einnahmen mit ihren 14/65-nm-Knoten.

Anzumerken ist, dass HHGrace und HLMC, die in der Rangliste für 9Q10 jeweils den 1. und 21. Platz belegten, zur Hua Hong Group gehören. Wenn die Einnahmen der beiden Unternehmen zusammengenommen würden, hätte die Hua Hong Group im ersten Quartal 600 rund 1 Millionen US-Dollar an Gießereiumsätzen erwirtschaftet und damit den 21. Platz in der Rangliste belegt.

Wenn die Hua Hong Group in der Rangliste aufgeführt ist, würde DBHitek den 10. Platz einnehmen. Das 8-Zoll-Wafer-Foundry-Geschäft von DBHitek profitiert von der stabilen Nachfrage nach PMICs, MEMS und CIS. Auch der Wafer-ASP ist leicht gestiegen.

Im ersten Quartal 1 verzeichnete DBHitek ein Umsatzwachstum von 21 % im QoQ auf 7 Millionen US-Dollar. Die Gießerei hat derzeit keine Pläne, ihre bereits voll ausgelastete Produktionskapazität weiter auszubauen, sodass ihr zukünftiges Umsatzwachstum begrenzt sein wird, da es hauptsächlich durch den Anstieg der ASP getrieben wird.

Angesichts der für das 2. Quartal 21 erwarteten Kapazitätsengpässe in der Gießerei geht TrendForce davon aus, dass der Anstieg der Waferpreise wiederum zum Umsatzwachstum beitragen wird. Dies ist darauf zurückzuführen, dass die Gießereien im ersten Halbjahr 1 zwar keine nennenswerten Kapazitätserweiterungen vorgenommen haben, im zweiten Quartal 21 jedoch eine starke Nachfrage nach den meisten Komponententypen bestand, was bedeutet, dass die Gießereien auch in Zukunft ihre Kapazitäten voll ausgelastet halten werden.

Andererseits haben Regierungen einiger Länder die Gießereien direkt aufgefordert, Automobilchips bei der Produktionsplanung zu priorisieren. Dies wird die Gießereikapazität, die Chips zugeteilt wird, die zu anderen, nicht-automobilen Anwendungen gehören, weiter verschärfen.

Insgesamt geht TrendForce davon aus, dass der vierteljährliche Gesamtumsatz der Top-10-Gießereien mit einem Anstieg von 1-3% gegenüber QoQ im 2. Quartal 21 erneut einen historischen Höchststand erreichen wird.