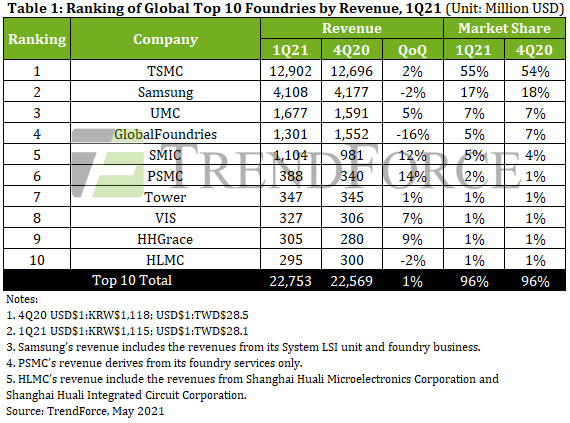

TSMC รักษาตำแหน่งแรกด้วยรายได้ 12.9 พันล้านดอลลาร์ เพิ่มขึ้น 2% QoQ ตัวขับเคลื่อนรายได้หลักของ TSMC คือโหนด 7nm และ 16/12nm รายได้จากบริการโรงหล่อ 7nm เพิ่มขึ้นอย่างต่อเนื่องด้วยคำสั่งซื้อจาก AMD, MediaTek และ Qualcomm ซึ่งเพิ่มขึ้น QoQ ที่ 23% ในไตรมาส 1/21

รายได้ของ TSMC จากบริการโรงหล่อขนาด 16/12 นาโนเมตรก็เพิ่มขึ้นเช่นกันเนื่องจากความต้องการที่เกี่ยวข้องกับตัวรับส่งสัญญาณ 5G RF ของ MediaTek และเครื่องขุดคริปโตเคอเรนซีของ Bitmain ซึ่งเพิ่มขึ้น QoQ เกือบ 10% ในไตรมาส 1/21 รายได้ที่เกิดจากโหนด 5nm ซึ่งขณะนี้อยู่ภายใต้ความสนใจของตลาด ลดลงทุกไตรมาสเนื่องจาก Apple เป็นลูกค้ารายใหญ่ที่สุดสำหรับบริการโรงหล่อ 5nm เข้าสู่ช่วงนอกฤดูกาลสำหรับการผลิตอุปกรณ์

Samsung ประกาศรายรับจากโรงหล่อลดลงเล็กน้อย QoQ 2% สำหรับไตรมาส 1/21 เหลือ 4.11 พันล้านดอลลาร์ ในเดือนกุมภาพันธ์นี้ พายุฤดูหนาวที่แปลกประหลาดในเท็กซัสทำให้เกิดไฟฟ้าดับในออสติน และบังคับให้ Samsung ต้องปิดบริการ Line S2 ที่ยอดเยี่ยมซึ่งอยู่ในบริเวณใกล้เคียงชั่วคราว ในที่สุด Line S2 ก็กลับมาใช้งานได้ตามปกติเมื่อต้นเดือนเมษายน

การระงับการผลิตแผ่นเวเฟอร์ที่โรงงานมาเกือบทั้งเดือนทำให้ Samsung กลายเป็นหนึ่งในโรงหล่อเพียงไม่กี่แห่งที่มีรายได้ลดลงในไตรมาส 1/21

UMC ยังคงรักษากำลังการผลิตได้เต็มที่ในไตรมาส 1/21 เนื่องจากความต้องการ PMICs, TDDI, OLED DDIs, CIS และ Wi-Fi SoC การจัดส่งก็ค่อนข้างรวดเร็วเช่นกัน เนื่องจากสถานการณ์อุปทานไม่เพียงพอ UMC จึงขึ้นราคา ส่งผลให้รายรับเพิ่มขึ้น 5% QoQ เป็น 1.68 พันล้านดอลลาร์สหรัฐในไตรมาส 1/21

GlobalFoundries ประกาศรายได้ลดลง 16% จาก QoQ สู่ 1.3 พันล้านดอลลาร์ในไตรมาส 1/21 เนื่องจาก GlobalFoundries ได้ส่งมอบ Fab3E (แผ่นเวเฟอร์ขนาด 8 นิ้ว) อย่างเป็นทางการในสิงคโปร์ให้กับ VIS แล้ว Fab3E จึงหยุดสร้างรายได้ให้กับ GlobalFoundries ในส่วนที่เกี่ยวกับการปฏิบัติตามคำสั่งซื้อที่เกี่ยวข้องกับการซื้อครั้งล่าสุดหรืองานในมือในไตรมาส 1/21

ดังนั้น GlobalFoundries จึงกลายเป็นอีกหนึ่งโรงหล่อเพียงไม่กี่แห่งที่มีรายได้ลดลงในไตรมาส 1/21

SMIC เพิ่มรายรับ 12% เป็น 1.1 พันล้านดอลลาร์ในไตรมาส 1/21 การเติบโตส่วนใหญ่เกิดจากการเพิ่มขึ้นอย่างมากในการนำเข้าเวเฟอร์จาก Qualcomm และ MPS ที่โรงหล่อ โดยเฉพาะอย่างยิ่ง มีความต้องการอย่างมากสำหรับ PMIC ที่ผลิตด้วยโหนด 0.15/0.18µm ของโรงหล่อ และสำหรับชิป RF, MCU และชิป Wi-Fi ที่ผลิตด้วยโหนดขนาด 40 นาโนเมตรของโรงหล่อ

อินพุตเวเฟอร์ยังเพิ่มขึ้นอย่างเห็นได้ชัดสำหรับ DDI ที่สร้างด้วยกระบวนการ 40/28nm HV ของ SMIC เทคโนโลยี. ขณะนี้ SMIC ดำเนินกิจการได้ตามปกติเช่นเดิมทุกประการ เนื่องจากได้สร้างสินค้าคงคลังสำหรับวัสดุและอุปกรณ์ที่เกี่ยวข้องกับการผลิตในระดับสูงมากก่อนที่จะถูกบรรจุอยู่ใน Entity List เมื่อปีที่แล้ว

PSMC แซงหน้า Tower ในรายรับรายไตรมาสเป็นครั้งแรก ขณะที่รายได้รวมของโรงหล่อ 10 อันดับแรกคาดว่าจะแตะระดับสูงสุดเป็นประวัติการณ์ในไตรมาส 2/21

เนื่องจาก ASP ที่เพิ่มขึ้นและความต้องการบริการโรงหล่อเวเฟอร์ขนาด 12 นิ้วของ PSMC จากลูกค้าที่ป้อนเวเฟอร์สำหรับ DRAM, DDI, CIS และ PMIC เฉพาะทาง ทำให้รายรับของ PSMC สำหรับ 1Q21 เพิ่มขึ้น 14% QoQ เป็น 388 ล้านเหรียญสหรัฐ ซึ่งแซงหน้า Tower เป็นครั้งแรก เวลา.

สำหรับ Tower ผลการดำเนินงานในไตรมาส 1/21 ค่อนข้างใกล้เคียงกับผลประกอบการสำหรับไตรมาส 4/20 โดยเพิ่มขึ้น QoQ ประมาณ 1% เป็น 347 ล้านดอลลาร์สหรัฐฯ ตัวขับเคลื่อนความต้องการหลักและมีเสถียรภาพสำหรับ Tower คือผลิตภัณฑ์ที่ทำด้วยกระบวนการ RF-SOI สารกึ่งตัวนำ ส่วนประกอบสำหรับงานอุตสาหกรรม และ PMIC สำหรับงานยานยนต์

ทาวเวอร์วางแผนที่จะลงทุนเพิ่มอีก 150 ล้านดอลลาร์ในปีนี้เพื่อขยายกำลังการผลิตโดยเพิ่มจำนวนเล็กน้อย และกำลังการผลิตที่เพิ่มใหม่นี้คาดว่าจะเปิดใช้งานได้ในครึ่งปีหลัง VIS ประกาศการเติบโตของรายได้สำหรับ 2Q21 จากความต้องการ DDI ขนาดใหญ่, PMIC และชิปยานยนต์ที่ฟื้นตัว นอกจากนี้ยังได้รับประโยชน์จาก ASP ที่เพิ่มขึ้นอีกด้วย รายรับเพิ่มขึ้น 1% QoQ เป็น 21 ล้านดอลลาร์สหรัฐฯ

HHGrace เพิ่มรายได้ 9% QoQ เป็น 305 ล้านดอลลาร์สหรัฐในไตรมาส 1/21 การเพิ่มขึ้นส่วนใหญ่มีสาเหตุหลักมาจากความต้องการที่เพิ่มขึ้นจากลูกค้าที่จัดหา NOR Flash, CIS, MCU และ IGBTส. กำลังการผลิตแผ่นเวเฟอร์ขนาด 8 นิ้วของโรงหล่อเต็มกำลังการผลิตเนื่องจากความต้องการที่มั่นคง

ในขณะที่การขยายกำลังการผลิตของแผ่นเวเฟอร์ขนาด 12 นิ้วของ HHGrace เกิดขึ้นก่อนกำหนด แต่อัตราการใช้กำลังการผลิตของแผ่นเวเฟอร์ขนาด 12 นิ้วของ HHGrace ในอู๋ซีก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน เนื่องจากโรงงานดังกล่าวประสบความสำเร็จในการดำเนินการกับการผลิตจำนวนมากของ IC พิเศษและอื่นๆ สินค้า.

รายรับของ HLMC ลดลง 2% QoQ มาอยู่ที่เกือบ 300 ล้านดอลลาร์ในไตรมาส 1/21 ทางด้านเทคโนโลยี HLMC กำลังพัฒนาโหนด 14nm แต่กระบวนการนี้ยังอยู่ในขั้นตอนการยอมรับคุณภาพ โรงหล่อยังคงสร้างรายได้เป็นหลักด้วยโหนด 65/55nm

ควรสังเกตว่า HHGrace และ HLMC ซึ่งมาอยู่ที่ 9 และ 10 ตามลำดับในการจัดอันดับสำหรับ 1Q21 เป็นของ Hua Hong Group หากรายได้ของทั้งสองบริษัทรวมกันแล้ว Hua Hong Group จะสร้างรายได้จากโรงหล่อประมาณ 600 ล้านเหรียญสหรัฐในไตรมาส 1/21 ทำให้เป็นอันดับที่ 6 ในการจัดอันดับ

หาก Hua Hong Group มีรายชื่ออยู่ในการจัดอันดับ DBHitek จะอยู่ในอันดับที่ 10 ธุรกิจโรงหล่อเวเฟอร์ขนาด 8 นิ้วของ DBHitek ได้รับประโยชน์จากความต้องการ PMIC, MEMS และ CIS ที่มีเสถียรภาพ ASP ของเวเฟอร์ก็เพิ่มขึ้นเล็กน้อยเช่นกัน

สำหรับไตรมาส 1/21 DBHitek มีรายรับเพิ่มขึ้น 7% จากไตรมาสก่อนเป็น 219 ล้านดอลลาร์ โรงหล่อในปัจจุบันไม่มีแผนที่จะขยายกำลังการผลิตที่บรรทุกเต็มที่อยู่แล้ว ดังนั้นการเติบโตของรายได้ในอนาคตจะถูกจำกัด เนื่องจากจะถูกขับเคลื่อนโดย ASP ที่เพิ่มขึ้นเป็นหลัก

ด้วยกำลังการผลิตของโรงหล่อที่คาดว่าจะขาดแคลนในไตรมาส 2/21 TrendForce เชื่อว่าราคาแผ่นเวเฟอร์ที่เพิ่มขึ้นจะช่วยสนับสนุนการเติบโตของรายได้ต่อไป ทั้งนี้เนื่องมาจากข้อเท็จจริงที่ว่าในขณะที่โรงหล่อยังไม่ได้ดำเนินการขยายกำลังการผลิตที่สำคัญในช่วงครึ่งปีแรกของปี 1 มีความต้องการส่วนประกอบส่วนใหญ่อย่างมากในไตรมาส 21/2 ซึ่งหมายความว่าโรงหล่อจะรักษากำลังการผลิตที่บรรทุกเต็มที่ในอนาคต

ในทางกลับกัน รัฐบาลของบางประเทศได้ขอให้โรงหล่อโดยตรงจัดลำดับความสำคัญของชิปยานยนต์ในการกำหนดเวลาการผลิต สิ่งนี้จะช่วยกระชับความจุของโรงหล่อที่จัดสรรให้กับชิปที่เป็นของแอปพลิเคชั่นอื่นที่ไม่ใช่ยานยนต์

โดยรวมแล้ว TrendForce คาดว่ารายรับรวมรายไตรมาสของโรงหล่อ 10 อันดับแรกจะแตะระดับสูงสุดเป็นประวัติการณ์อีกครั้งโดยเพิ่มขึ้น 1-3% QoQ ในไตรมาส 2/21