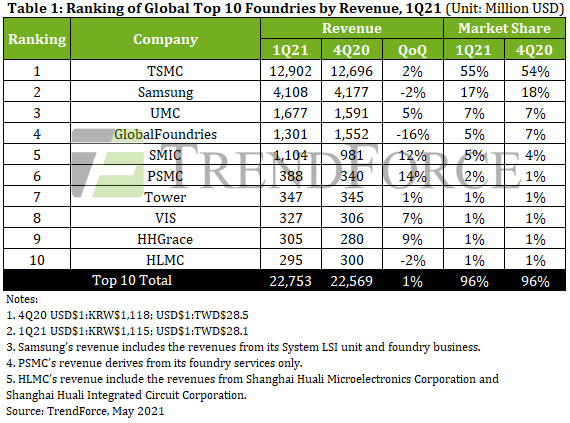

A TSMC manteve sua posição de primeiro lugar com receita de $ 12.9 bilhões, um aumento de 2% no trimestre. Os principais impulsionadores de receita da TSMC foram seus nós de 7nm e 16 / 12nm. A receita do serviço de fundição de 7nm continuou subindo em um ritmo estável graças aos pedidos da AMD, MediaTek e Qualcomm, registrando um aumento QoQ de 23% no 1T21.

A receita da TSMC com o serviço de fundição de 16 / 12nm também cresceu devido à demanda relacionada aos transceptores 5G RF da MediaTek e às máquinas de mineração de criptomoedas da Bitmain, registrando um aumento QoQ de quase 10% no 1T21. A receita produzida pelo nó de 5nm, que atualmente está sob os holofotes do mercado, sofreu uma queda trimestral principalmente porque a Apple como o maior cliente para o serviço de fundição de 5nm entrou no período de entressafra para a produção de dispositivos.

A Samsung registrou uma pequena queda trimestral de 2% em sua receita de fundição no 1T21, para US $ 4.11 bilhões. Em fevereiro deste ano, uma terrível tempestade de inverno no Texas causou quedas de energia em Austin e forçou a Samsung a fechar temporariamente sua linha S2 que estava localizada nas proximidades. A linha S2 finalmente voltou à operação normal no início de abril.

A suspensão da entrada de wafer na fábrica por quase um mês inteiro fez com que a Samsung se tornasse uma das poucas fundições que registrou queda de receita no 1T21.

UMC manteve uma capacidade totalmente carregada no 1T21 graças à forte demanda por PMICs, TDDI, OLED DDIs, CIS e Wi-Fi SoCs. Suas remessas também foram bastante rápidas. Devido à situação de falta de oferta, a UMC aumentou os preços, fazendo com que sua receita saltasse 5% no trimestre, para US$ 1.68 bilhão no 1T21.

A GlobalFoundries registrou uma queda QoQ de 16% em sua receita, para US $ 1.3 bilhão no 1T21. Como a GlobalFoundries entregou formalmente sua Fab3E (uma fábrica de wafer de 8 polegadas) em Cingapura para a VIS, a Fab3E parou de gerar receita para a GlobalFoundries com relação ao cumprimento de pedidos relacionados à compra da última vez ou carteira no 1T21.

Com isso, a GlobalFoundries se tornou mais uma das poucas fundições que registrou queda de receita no 1T21.

A SMIC aumentou sua receita em 12%, para US $ 1.1 bilhão no 1T21. O crescimento foi atribuído principalmente ao aumento substancial na entrada de wafer na fundição da Qualcomm e MPS. Especificamente, houve uma forte demanda por PMICs feitos com os nós de 0.15 / 0.18 µm da fundição e por chips RF, MCUs e chips de Wi-Fi feitos com os nós de 40 nm da fundição.

A entrada do wafer também aumentou visivelmente para DDIs feitos com o processo HV 40/28nm da SMIC tecnologia. Neste momento, a SMIC tem funcionado normalmente como antes em todos os aspectos porque tinha construído um nível muito elevado de inventário de materiais e peças de equipamento relacionados com a produção antes de ser colocada na Lista de Entidades no ano passado.

A PSMC ultrapassou a Tower em receita trimestral pela primeira vez, enquanto a receita total das 10 principais fundições deve atingir um novo recorde histórico no 2T21.

Devido ao aumento de ASP e à alta demanda pelo serviço de fundição de wafer de 12 polegadas do PSMC de clientes que fornecem wafers para DRAM, DDIs, CIS e PMICs especiais, a receita do PSMC no 1T21 aumentou 14% QoQ para US $ 388 milhões, ultrapassando a Tower para o primeiro Tempo.

Quanto à Torre, seu desempenho no 1T21 foi relativamente igual ao resultado do 4T20, registrando um aumento trimestral de cerca de 1% para US $ 347 milhões. Os principais e estáveis impulsionadores de demanda para Torre foram produtos feitos com o processo RF-SOI, Semicondutores componentes para aplicações industriais e PMICs para aplicações automotivas.

A Tower planeja investir US $ 150 milhões extras este ano para expandir sua capacidade de produção por um valor marginal, e a capacidade recém-adicionada deverá ser ativada no 2S21. O VIS apresentou crescimento de receita no 1T21 devido à recuperação da demanda por DDIs, PMICs e chips automotivos de grande porte. Também se beneficiou do aumento do ASP. Sua receita cresceu 7% no trimestre, para US $ 327 milhões.

HHGrace aumentou sua receita em 9% no trimestre, para US$ 305 milhões no 1T21. O ganho foi atribuído principalmente à crescente demanda de clientes que fornecem NOR Flash, CIS, MCUs e IGBTS. A capacidade de produção de wafer de 8 polegadas da fundição está totalmente carregada devido à demanda estável.

Embora a expansão da capacidade da fábrica de wafer de 12 polegadas da HHGrace esteja ocorrendo antes do previsto, a taxa de utilização da capacidade da fábrica de wafer de 12 polegadas da HHGrace em Wuxi também está aumentando rapidamente, à medida que a fábrica prossegue com sucesso com a produção em massa de CIs especiais e outros produtos.

A receita da HLMC caiu 2% no trimestre, para quase US $ 300 milhões no 1T21. Na frente da tecnologia, a HLMC agora está desenvolvendo seu nó de 14 nm, mas o processo ainda está na fase de aceitação de qualidade. A fundição ainda gera receita principalmente com seus nós de 65/55 nm.

De referir que HHGrace e HLMC, que ocuparam o 9º e o 10º lugar respetivamente no ranking do 1T21, pertencem ao Grupo Hua Hong. Se as receitas das duas empresas fossem combinadas, então o Grupo Hua Hong teria produzido cerca de US $ 600 milhões em receita de fundição no 1T21, ficando em 6º lugar no ranking.

Se Hua Hong Group estiver listado no ranking, então DBHitek ocupará o 10º lugar. O negócio de fundição de wafer de 8 polegadas da DBHitek se beneficiou da demanda estável por PMICs, MEMS e CIS. Seu wafer ASP também aumentou ligeiramente.

No 1T21, a DBHitek registrou um crescimento de 7% em sua receita, para US $ 219 milhões. A fundição atualmente não tem planos de expandir ainda mais sua capacidade de produção já totalmente carregada, portanto, o crescimento futuro da receita será limitado, pois será impulsionado principalmente pelo aumento do ASP.

Com a falta de capacidade da fundição esperada para o 2T21, a TrendForce acredita que o aumento nos preços do wafer, por sua vez, contribuirá ainda mais para o crescimento da receita. Isso é atribuído ao fato de que, embora as fundições não tenham realizado expansões de capacidade significativas durante o 1S21, houve uma forte demanda para a maioria dos tipos de componentes no 2T21, o que significa que as fundições manterão suas capacidades totalmente carregadas no futuro.

Por outro lado, governos de alguns países solicitaram diretamente às fundições que priorizassem os chips automotivos na programação da produção. Isso vai restringir ainda mais a capacidade de fundição alocada para chips pertencentes a outras aplicações não automotivas.

No geral, a TrendForce espera que a receita total trimestral das 10 principais fundições alcance mais uma vez uma alta histórica, passando por um aumento de 1-3% no trimestre no 2T21.