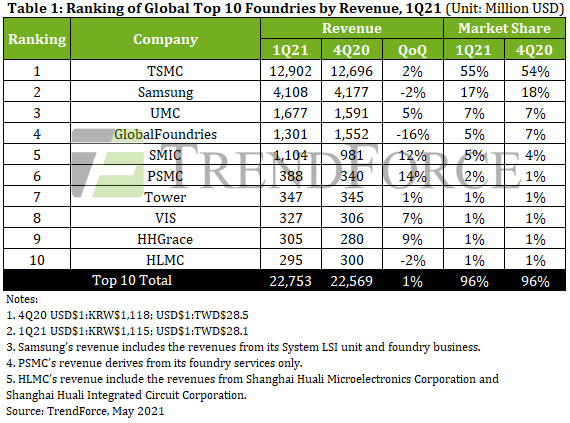

TSMC giữ vững vị trí đầu tiên với doanh thu 12.9 tỷ USD, tăng 2% theo quý. Động lực doanh thu chính của TSMC là các nút 7nm và 16 / 12nm. Doanh thu từ dịch vụ đúc 7nm tiếp tục tăng với tốc độ ổn định nhờ các đơn đặt hàng từ AMD, MediaTek và Qualcomm, ghi nhận mức tăng 23% theo quý trong quý 1 năm 21.

Doanh thu của TSMC từ dịch vụ đúc 16 / 12nm cũng tăng do nhu cầu liên quan đến bộ thu phát RF 5G của MediaTek và máy khai thác tiền điện tử của Bitmain, tăng gần 10% so với quý trước cho quý 1 năm 21. Doanh thu được tạo ra bởi nút 5nm, hiện đang được chú ý trên thị trường, đã giảm hàng quý chủ yếu do Apple với tư cách là khách hàng lớn nhất cho dịch vụ đúc 5nm đã bước vào mùa sản xuất thiết bị không có lợi.

Samsung đã công bố mức giảm nhẹ theo quý so với quý trước là 2% trong doanh thu từ xưởng đúc của mình trong quý 1 năm 21 xuống còn 4.11 tỷ USD. Tháng 2 năm nay, một cơn bão mùa đông kinh hoàng ở Texas đã gây ra tình trạng mất điện ở Austin và buộc Samsung phải tạm thời đóng cửa Đường dây S2 đặt tại khu vực lân cận. Tuyến SXNUMX cuối cùng đã hoạt động bình thường trở lại vào đầu tháng Tư.

Việc ngừng nhập khẩu tấm wafer trong gần một tháng khiến Samsung trở thành một trong số rất ít xưởng đúc có doanh thu sụt giảm trong quý 1 năm 21.

UMC duy trì công suất đầy tải trong Quý 1 năm 21 nhờ nhu cầu mạnh mẽ về PMIC, TDDI, OLED DDI, CIS và Wi-Fi SoC. Lô hàng của nó cũng khá nhanh. Do tình trạng thiếu nguồn cung, UMC đã tăng giá, qua đó khiến doanh thu của hãng tăng 5% theo quý lên 1.68 tỷ USD trong quý 1 năm 21.

GlobalFoundries công bố doanh thu theo quý giảm 16% xuống 1.3 tỷ đô la trong quý 1 năm 21. Vì GlobalFoundries đã chính thức bàn giao Fab3E (một tấm wafer 8 inch) tại Singapore cho VIS, Fab3E đã ngừng tạo doanh thu cho GlobalFoundries liên quan đến việc hoàn thành các đơn đặt hàng liên quan đến việc mua hoặc tồn đọng lần trước trong Quý 1 năm 21.

Do đó, GlobalFoundries trở thành một trong số rất ít xưởng đúc có doanh thu giảm trong quý 1 năm 21.

SMIC đã tăng doanh thu 12% lên 1.1 tỷ đô la trong quý 1 năm 21. Sự tăng trưởng chủ yếu là do sự gia tăng đáng kể đầu vào wafer tại xưởng đúc của Qualcomm và MPS. Cụ thể, có nhu cầu mạnh mẽ đối với các PMIC được tạo ra từ các nút 0.15 / 0.18µm của xưởng đúc và các chip RF, MCU và chip Wi-Fi được làm bằng nút 40nm của xưởng đúc.

Đầu vào wafer cũng tăng đáng kể đối với DDI được tạo bằng quy trình HV 40/28nm của SMIC công nghệ. Hiện tại, SMIC vẫn hoạt động bình thường về mọi mặt vì công ty đã xây dựng mức tồn kho rất cao cho các vật tư và bộ phận thiết bị liên quan đến sản xuất trước khi được đưa vào Danh sách thực thể vào năm ngoái.

PSMC lần đầu tiên vượt qua Tower về doanh thu hàng quý trong khi tổng doanh thu của 10 xưởng đúc hàng đầu dự kiến sẽ đạt mức cao lịch sử mới trong quý 2 năm 21.

Do ASP tăng và nhu cầu cao đối với dịch vụ đúc tấm wafer 12 inch của PSMC từ các khách hàng đầu vào wafer cho DRAM, DDI, CIS và PMICs đặc biệt, doanh thu của PSMC trong 1Q21 đã tăng 14% theo quý lên 388 triệu đô la Mỹ, vượt qua Tower lần đầu tiên thời gian.

Đối với Tower, kết quả hoạt động trong quý 1 năm 21 của nó tương đối ngang bằng với kết quả của quý 4 năm 20, ghi nhận mức tăng theo quý khoảng 1% lên 347 triệu đô la Mỹ. Các yếu tố thúc đẩy nhu cầu chính và ổn định cho Tower là các sản phẩm được tạo ra bằng quy trình RF-SOI, Semiconductor linh kiện cho các ứng dụng công nghiệp và PMIC cho các ứng dụng ô tô.

Tower có kế hoạch đầu tư thêm 150 triệu đô la Mỹ trong năm nay để mở rộng năng lực sản xuất của mình với một lượng nhỏ, và công suất mới tăng thêm dự kiến sẽ được kích hoạt trong nửa cuối năm 2. VIS công bố tăng trưởng doanh thu trong quý 21 năm 1 do nhu cầu phục hồi đối với các DDI, PMIC và chip ô tô cỡ lớn. Nó cũng được hưởng lợi từ ASP tăng. Doanh thu của nó tăng 21% theo quý lên 7 triệu đô la Mỹ.

HHGrace đã tăng doanh thu thêm 9% theo quý lên 305 triệu USD trong quý 1 năm 21. Mức tăng này chủ yếu là do nhu cầu ngày càng tăng từ các khách hàng cung cấp NOR Flash, CIS, MCU và IGBTS. Năng lực sản xuất tấm wafer 8 inch của xưởng đúc đã được đáp ứng đầy đủ do nhu cầu ổn định.

Trong khi việc mở rộng công suất của tấm wafer 12 inch của HHGrace đã diễn ra trước thời hạn, tỷ lệ sử dụng công suất của tấm wafer 12 inch của HHGrace ở Wuxi cũng đang tăng nhanh chóng khi fab đang tiến hành thành công việc sản xuất hàng loạt các IC đặc biệt và các các sản phẩm.

Doanh thu của HLMC giảm 2% theo quý xuống gần 300 triệu đô la Mỹ trong quý 1 năm 21. Về mặt công nghệ, HLMC hiện đang phát triển nút 14nm, nhưng quá trình này vẫn đang trong giai đoạn chấp nhận chất lượng. Xưởng đúc vẫn chủ yếu tạo ra doanh thu với các nút 65 / 55nm.

Cần lưu ý rằng HHGrace và HLMC, lần lượt đứng ở vị trí thứ 9 và thứ 10 trong bảng xếp hạng trong Q1 / 21, thuộc về Hua Hong Group. Nếu doanh thu của hai công ty được kết hợp với nhau, thì Tập đoàn Hoa Hồng sẽ tạo ra khoảng 600 triệu đô la Mỹ doanh thu từ xưởng đúc trong quý 1 năm 21, đưa nó lên vị trí thứ 6 trong bảng xếp hạng.

Nếu Hua Hong Group có tên trong bảng xếp hạng, thì DBHitek sẽ đứng ở vị trí thứ 10. Việc kinh doanh xưởng đúc wafer 8 inch của DBHitek đã được hưởng lợi từ nhu cầu ổn định về PMIC, MEMS và CIS. ASP tấm wafer của nó cũng tăng nhẹ.

Trong 1Q21, DBHitek đã công bố mức tăng trưởng doanh thu theo quý là 7% lên 219 triệu đô la Mỹ. Xưởng đúc hiện không có kế hoạch mở rộng hơn nữa năng lực sản xuất đã đầy tải của mình, do đó, tăng trưởng doanh thu trong tương lai của nó sẽ bị hạn chế vì nó sẽ chủ yếu được thúc đẩy bởi sự gia tăng của ASP.

Với sự thiếu hụt công suất đúc dự kiến trong quý 2 năm 21, TrendForce tin rằng sự gia tăng giá wafer sẽ góp phần tăng trưởng doanh thu hơn nữa. Điều này được cho là do các xưởng đúc chưa thực hiện mở rộng công suất đáng kể trong 1H21, nhưng nhu cầu về hầu hết các loại linh kiện trong 2Q21 vẫn tăng mạnh, có nghĩa là các xưởng đúc sẽ duy trì công suất đầy tải trong tương lai.

Mặt khác, chính phủ một số quốc gia đã trực tiếp yêu cầu các xưởng đúc ưu tiên cho chip ô tô trong việc lên lịch sản xuất. Điều này sẽ thắt chặt hơn nữa công suất của xưởng đúc được phân bổ cho các chip thuộc các ứng dụng khác, phi ô tô.

Nhìn chung, TrendForce kỳ vọng tổng doanh thu hàng quý của 10 xưởng đúc hàng đầu một lần nữa đạt mức cao lịch sử bằng cách tăng 1-3% theo quý trong quý 2 năm 21.