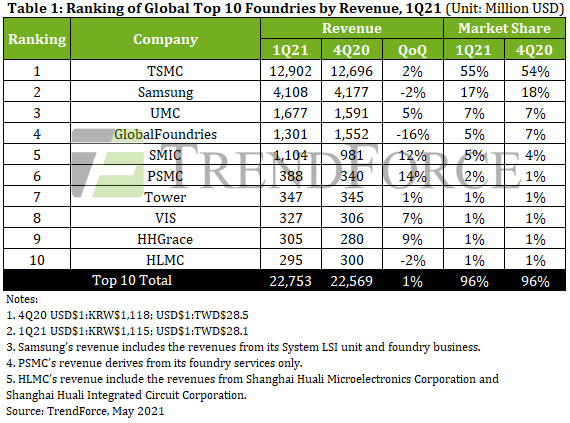

TSMC a maintenu sa première place avec un chiffre d'affaires de 12.9 milliards de dollars, soit une augmentation de 2% en QoQ. Les principaux moteurs de revenus de TSMC ont été ses nœuds 7 nm et 16/12 nm. Les revenus du service de fonderie 7 nm ont continué d'augmenter à un rythme stable grâce aux commandes d'AMD, de MediaTek et de Qualcomm, enregistrant une augmentation de la QoQ de 23% pour le 1T21.

Les revenus de TSMC provenant du service de fonderie 16/12 nm ont également augmenté en raison de la demande liée aux émetteurs-récepteurs RF 5G de MediaTek et aux machines d'extraction de crypto-monnaie de Bitmain, enregistrant une augmentation de la QoQ de près de 10 % pour le 1T21. Les revenus générés par le nœud 5 nm, qui est actuellement sous les projecteurs du marché, ont subi une baisse trimestrielle principalement parce qu'Apple, en tant que principal client du service de fonderie 5 nm, est entré dans la morte-saison pour la production d'appareils.

Samsung a enregistré une petite baisse de 2% de son chiffre d'affaires en fonderie au 1T21 à 4.11 milliards de dollars. En février dernier, une tempête hivernale anormale au Texas a provoqué des pannes de courant à Austin et contraint Samsung à fermer temporairement sa fabuleuse ligne S2 qui se trouvait à proximité. La ligne S2 est finalement revenue à un fonctionnement normal début avril.

La suspension de l'entrée de plaquettes dans la fabrique pendant près d'un mois a fait de Samsung l'une des très rares fonderies à avoir enregistré une baisse de ses revenus au 1T21.

UMC a maintenu une capacité à pleine charge au 1T21 grâce à la forte demande de PMIC, TDDI, OLED DDI, CIS et Wi-Fi SoC. Ses expéditions ont également été assez rapides. En raison de la situation de sous-offre, UMC a augmenté ses prix, entraînant ainsi une hausse de ses revenus de 5 % en glissement trimestriel à 1.68 milliard de dollars US pour le 1T21.

GlobalFoundries a enregistré une baisse de 16% de son chiffre d'affaires en QoQ à 1.3 milliard de dollars au 1T21. Comme GlobalFoundries avait officiellement remis son Fab3E (une usine de fabrication de plaquettes de 8 pouces) à Singapour à VIS, Fab3E a cessé de générer des revenus pour GlobalFoundries en ce qui concerne l'exécution des commandes liées au dernier achat ou au carnet de commandes au 1T21.

Par conséquent, GlobalFoundries est devenue l'une des très rares fonderies à avoir enregistré une baisse de chiffre d'affaires au 1T21.

Le SMIC a augmenté son chiffre d'affaires de 12% à 1.1 milliard de dollars au 1T21. La croissance a été principalement attribuée à l'augmentation substantielle de l'entrée de plaquettes à la fonderie de Qualcomm et MPS. Plus précisément, il y avait une forte demande pour les PMIC fabriqués avec les nœuds 0.15/0.18 µm de la fonderie et pour les puces RF, les MCU et les puces Wi-Fi fabriqués avec le nœud 40 nm de la fonderie.

L'entrée de plaquette a également augmenté sensiblement pour les DDI fabriqués avec le processus HV 40/28 nm de SMIC. sans souci. À l'heure actuelle, SMIC fonctionne normalement comme avant à tous égards car elle avait constitué un niveau très élevé de stocks de matériaux et de pièces d'équipement liés à la production avant d'être inscrite sur la liste des entités l'année dernière.

PSMC a dépassé Tower pour la première fois en termes de chiffre d'affaires trimestriel, tandis que le chiffre d'affaires total des 10 premières fonderies devrait atteindre un nouveau sommet historique au 2T21.

En raison de la hausse des ASP et de la forte demande pour le service de fonderie de plaquettes de 12 pouces de PSMC de la part des clients qui fournissent des plaquettes pour les DRAM, les DDI, les CIS et les PMIC spécialisés, le chiffre d'affaires de PSMC pour le 1T21 a augmenté de 14% QoQ à 388 millions de dollars, dépassant Tower pour le premier temps.

Quant à Tower, sa performance au 1T21 a été relativement comparable à celle du 4T20, enregistrant une augmentation d'environ 1% en QoQ à 347 millions de dollars US. Les principaux moteurs de la demande stable pour Tower ont été des produits fabriqués avec le processus RF-SOI, Semi-conducteurs composants pour applications industrielles et PMIC pour applications automobiles.

Tower prévoit d'investir 150 millions de dollars US supplémentaires cette année pour augmenter sa capacité de production d'un montant marginal, et la capacité nouvellement ajoutée devrait être activée au 2S21. VIS a enregistré une croissance des revenus au 1T21 en raison de la reprise de la demande de DDI, de PMIC et de puces automobiles de grande taille. Il a également bénéficié de la hausse de l'ASP. Son chiffre d'affaires a augmenté de 7 % en glissement trimestriel pour atteindre 327 millions de dollars US.

HHGrace a augmenté son chiffre d'affaires de 9 % en glissement trimestriel à 305 millions de dollars US pour le 1T21. Ce gain est principalement attribué à la demande croissante des clients qui fournissent NOR Flash, CIS, MCU et IGBTs. La capacité de production de plaquettes de 8 pouces de la fonderie est pleinement chargée en raison d'une demande stable.

Alors que l'expansion de la capacité de l'usine de fabrication de plaquettes de 12 pouces de HHGrace a eu lieu avant la date prévue, le taux d'utilisation de la capacité de l'usine de fabrication de plaquettes de 12 pouces de HHGrace à Wuxi augmente également rapidement, car l'usine procède avec succès à la production en série de circuits intégrés spécialisés et d'autres des produits.

Le chiffre d'affaires de HLMC a chuté de 2 % en glissement trimestriel pour atteindre près de 300 millions de dollars US au 1T21. Sur le plan technologique, HLMC développe actuellement son nœud 14 nm, mais le processus est encore en phase d'acceptation qualité. La fonderie génère encore principalement des revenus avec ses nœuds 65/55nm.

A noter que HHGrace et HLMC, respectivement 9e et 10e au classement du 1Q21, appartiennent au groupe Hua Hong. Si les revenus des deux sociétés sont combinés, le groupe Hua Hong aurait généré environ 600 millions de dollars de revenus de fonderie pour le 1T21, ce qui lui donnerait la 6e place du classement.

Si Hua Hong Group figure dans le classement, alors DBHitek occuperait la 10e place. L'activité de fonderie de plaquettes de 8 pouces de DBHitek a bénéficié de la demande stable de PMIC, MEMS et CIS. L'ASP de sa plaquette a également légèrement augmenté.

Pour le 1T21, DBHitek a enregistré une croissance de 7 % de son chiffre d'affaires en QoQ, à 219 millions de dollars US. La fonderie n'a actuellement aucun plan pour étendre davantage sa capacité de production déjà pleine, de sorte que la croissance future de ses revenus sera limitée car elle sera principalement tirée par la hausse de l'ASP.

Avec une pénurie de capacité de fonderie attendue pour le 2T21, TrendForce pense que la hausse des prix des plaquettes contribuera à son tour à la croissance des revenus. Cela est attribué au fait que, bien que les fonderies n'aient pas entrepris d'extensions de capacité significatives au cours du 1S21, il y a eu une forte demande pour la plupart des types de composants au 2T21, ce qui signifie que les fonderies maintiendront des capacités à pleine charge à l'avenir.

D'un autre côté, les gouvernements de certains pays ont directement demandé aux fonderies de donner la priorité aux puces automobiles dans la planification de la production. Cela resserrera encore la capacité de fonderie allouée aux puces appartenant à d'autres applications non automobiles.

Dans l'ensemble, TrendForce s'attend à ce que le chiffre d'affaires total trimestriel des 10 plus grandes fonderies atteigne à nouveau un sommet historique en subissant une augmentation de 1 à 3 % en QoQ au 2T21.