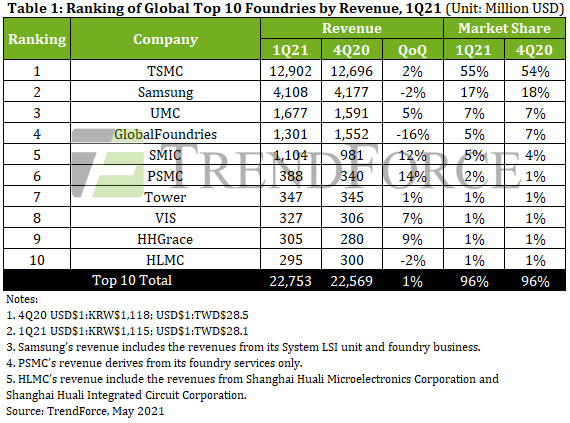

TSMC mempertahankan posisi pertama dengan pendapatan $ 12.9 miliar, meningkat 2% QoQ. Penggerak pendapatan utama TSMC adalah node 7nm dan 16/12nm. Pendapatan dari layanan pengecoran 7nm terus meningkat dengan kecepatan yang stabil berkat pesanan dari AMD, MediaTek, dan Qualcomm, mencatatkan peningkatan QoQ sebesar 23% untuk 1Q21.

Pendapatan TSMC dari layanan pengecoran 16/12nm juga meningkat karena permintaan yang terkait dengan transceiver RF 5G MediaTek dan mesin penambangan cryptocurrency Bitmain, mencatat peningkatan QoQ hampir 10% untuk 1Q21. Pendapatan yang dihasilkan oleh node 5nm, yang saat ini menjadi sorotan pasar, mengalami penurunan triwulanan terutama karena Apple sebagai klien terbesar untuk layanan pengecoran 5nm memasuki musim sepi untuk produksi perangkat.

Samsung membukukan penurunan QoQ kecil sebesar 2% dalam pendapatan pengecorannya untuk 1Q21 menjadi $4.11 miliar. Februari ini, badai musim dingin yang aneh di Texas menyebabkan pemadaman listrik di Austin dan memaksa Samsung untuk menutup sementara Line S2 yang terletak di sekitarnya. Jalur S2 akhirnya kembali beroperasi normal pada awal April.

Penangguhan input wafer di pabrik selama hampir sebulan penuh menyebabkan Samsung menjadi salah satu dari sedikit perusahaan pengecoran logam yang mencatat penurunan pendapatan untuk 1Q21.

UMC mempertahankan kapasitas terisi penuh pada 1Q21 berkat tingginya permintaan akan PMIC, TDDI, OLED DDI, CIS, dan Wi-Fi SoC. Pengirimannya juga cukup cepat. Karena situasi kekurangan pasokan, UMC menaikkan harga, sehingga menyebabkan pendapatannya melonjak 5% QoQ menjadi US$1.68 miliar pada 1Q21.

GlobalFoundries mencatat penurunan QoQ sebesar 16% dalam pendapatannya menjadi $1.3 miliar untuk 1Q21. Karena GlobalFoundries telah secara resmi menyerahkan Fab3E (fab wafer 8 inci) di Singapura kepada VIS, Fab3E berhenti menghasilkan pendapatan untuk GlobalFoundries sehubungan dengan pemenuhan pesanan yang terkait dengan pembelian atau backlog terakhir kali di 1Q21.

Oleh karena itu, GlobalFoundries menjadi salah satu dari sedikit perusahaan pengecoran logam yang mencatat penurunan pendapatan untuk 1Q21.

SMIC meningkatkan pendapatannya sebesar 12% menjadi $1.1 miliar untuk 1Q21. Pertumbuhan ini terutama disebabkan oleh peningkatan substansial dalam input wafer di pengecoran dari Qualcomm dan MPS. Secara khusus, ada permintaan yang kuat untuk PMIC yang dibuat dengan node 0.15/0.18µm pengecoran dan untuk chip RF, MCU, dan chip Wi-Fi yang dibuat dengan node 40nm pengecoran.

Input wafer juga meningkat secara nyata untuk DDI yang dibuat dengan proses HV 40/28nm SMIC teknologi. Saat ini, SMIC telah beroperasi normal seperti sebelumnya dalam segala hal karena telah membangun tingkat persediaan yang sangat tinggi untuk bahan-bahan terkait produksi dan suku cadang peralatan sebelum dimasukkan ke dalam Daftar Entitas tahun lalu.

PSMC menyalip Tower dalam pendapatan kuartalan untuk pertama kalinya sementara total pendapatan dari 10 pengecoran logam teratas diperkirakan akan mencapai rekor tertinggi baru di 2Q21.

Karena meningkatnya ASP dan tingginya permintaan untuk layanan pengecoran wafer 12-inci PSMC dari klien yang memasukkan wafer untuk DRAM khusus, DDI, CIS, dan PMIC, pendapatan PSMC untuk 1Q21 naik 14% QoQ menjadi US$388 juta, melampaui Tower untuk yang pertama waktu.

Untuk Tower, kinerjanya di 1Q21 relatif setara dengan kinerja di 4Q20, mencatatkan peningkatan QoQ sekitar 1% menjadi AS$347 juta. Penggerak permintaan utama dan stabil untuk Tower adalah produk yang dibuat dengan proses RF-SOI, Semikonduktor komponen untuk aplikasi industri, dan PMIC untuk aplikasi otomotif.

Tower berencana untuk menginvestasikan tambahan US$150 juta tahun ini untuk memperluas kapasitas produksinya dengan jumlah marjinal, dan penambahan kapasitas baru diharapkan akan diaktifkan pada 2H21. VIS membukukan pertumbuhan pendapatan untuk 1Q21 karena pulihnya permintaan untuk DDI, PMIC, dan chip otomotif ukuran besar. Itu juga diuntungkan dari ASP yang meningkat. Pendapatannya tumbuh sebesar 7% QoQ menjadi US$327 juta.

HHGrace meningkatkan pendapatannya sebesar 9% QoQ menjadi US$305 juta pada 1Q21. Keuntungan ini terutama disebabkan oleh meningkatnya permintaan dari klien yang memasok NOR Flash, CIS, MCU, dan IGBTS. Kapasitas produksi wafer 8 inci di pabrik pengecoran terisi penuh karena permintaan yang stabil.

Sementara perluasan kapasitas dari fab wafer 12-inci HHGrace telah berlangsung lebih cepat dari jadwal, tingkat pemanfaatan kapasitas dari fab wafer 12-inci HHGrace di Wuxi juga meningkat pesat karena fab tersebut berhasil melanjutkan produksi massal IC khusus dan lainnya produk.

Pendapatan HLMC turun 2% QoQ menjadi hampir US$300 juta untuk 1Q21. Di bidang teknologi, HLMC sekarang mengembangkan node 14nm, tetapi prosesnya masih dalam fase penerimaan kualitas. Pengecoran sebagian besar masih menghasilkan pendapatan dengan node 65/55nm-nya.

Perlu dicatat bahwa HHGrace dan HLMC, yang masing-masing menempati peringkat ke-9 dan ke-10 dalam peringkat untuk 1Q21, adalah milik Hua Hong Group. Jika pendapatan kedua perusahaan digabungkan bersama, maka Hua Hong Group akan menghasilkan sekitar US$600 juta dalam pendapatan pengecoran untuk 1Q21, memberikannya tempat ke-6 dalam peringkat.

Jika Grup Hua Hong terdaftar di peringkat, maka DBHitek akan mengisi tempat ke-10. Bisnis pengecoran wafer 8-inci DBHitek telah diuntungkan dari permintaan yang stabil untuk PMIC, MEMS, dan CIS. ASP wafernya juga sedikit meningkat.

Untuk 1Q21, DBHitek membukukan pertumbuhan QoQ sebesar 7% dalam pendapatannya menjadi US$219 juta. Pabrik pengecoran saat ini tidak memiliki rencana untuk lebih memperluas kapasitas produksinya yang sudah terisi penuh, sehingga pertumbuhan pendapatannya di masa depan akan terbatas karena akan terutama didorong oleh kenaikan ASP.

Dengan kekurangan kapasitas pengecoran diperkirakan untuk 2Q21, TrendForce percaya kenaikan harga wafer pada gilirannya akan lebih berkontribusi pada pertumbuhan pendapatan. Hal ini disebabkan oleh fakta bahwa, meskipun pengecoran belum melakukan ekspansi kapasitas yang signifikan selama 1H21, ada permintaan yang kuat untuk sebagian besar jenis komponen di 2Q21, yang berarti pengecoran akan mempertahankan kapasitas terisi penuh ke depan.

Di sisi lain, pemerintah beberapa negara secara langsung meminta pihak pengecoran untuk memprioritaskan chip otomotif dalam penjadwalan produksi. Ini akan semakin memperketat kapasitas pengecoran yang dialokasikan untuk chip milik aplikasi non-otomotif lainnya.

Secara keseluruhan, TrendForce mengharapkan total pendapatan kuartalan dari 10 pengecoran logam teratas untuk sekali lagi mencapai rekor tertinggi dengan mengalami peningkatan 1-3% QoQ di 2Q21.