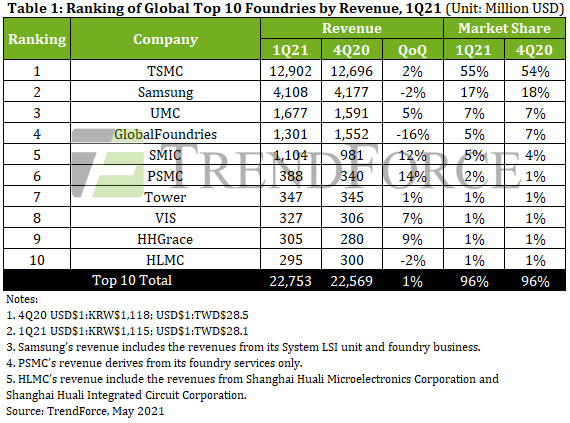

TSMC は 12.9 位を維持し、収益は 2 億ドルとなり、QoQ は 7% 増加しました。 TSMC の主な収益の原動力は、16nm および 12/7nm ノードです。 23nm ファウンドリ サービスからの収益は、AMD、MediaTek、および Qualcomm からの注文のおかげで安定したペースで上昇し続け、第 1 四半期の QoQ は 21% 増加しました。

16/12nm ファウンドリー サービスからの TSMC の収益も、MediaTek の 5G RF トランシーバーと Bitmain の暗号通貨マイニング マシンに関連する需要のために成長しており、10Q1 の QoQ は 21% 近く増加しました。 現在市場で注目されている5nmノードの売上高が四半期ごとに減少したのは、主に5nmファウンドリサービスの最大のクライアントであるAppleがデバイス生産のオフシーズンに入ったためです。

サムスンは、2 年第 1 四半期のファウンドリ収益で 21% のわずかな QoQ 落ち込みを記録し、4.11 億 2 万ドルに上りました。 今年 2 月、テキサス州で冬の嵐が発生し、オースティンで停電が発生し、Samsung は近くにあったファブ Line SXNUMX を一時的に閉鎖することを余儀なくされました。 SXNUMX号線はXNUMX月初旬、ようやく通常運転に戻りました。

ファブでのウエハーの投入がほぼ 1 か月間中断されたため、Samsung は 21 年第 XNUMX 四半期に収益の減少を記録した数少ないファウンドリの XNUMX つになりました。

UMC は、PMIC、TDDI、OLED DDI、CIS、および Wi-Fi SoC。出荷もかなり好調でした。供給不足の状況のため、UMC は価格を引き上げ、その結果、5 年第 1.68 四半期の収益は前四半期比 1% 増の 21 億 XNUMX 万米ドルに増加しました。

GlobalFoundries の 16 年第 1.3 四半期の売上高は、前四半期比 1% 減の 21 億ドルでした。 GlobalFoundries がシンガポールの Fab3E (8 インチ ウェーハ ファブ) を正式に VIS に譲渡したため、Fab3E は 1Q21 の前回の購入または未処理に関連する注文の履行に関して、GlobalFoundries の収益の発生を停止しました。

したがって、GlobalFoundries は、1 年第 21 四半期に収益が減少した数少ないファウンドリの XNUMX つになりました。

SMIC は、12 年第 1.1 四半期の収益を 1% 増やして 21 億ドルにしました。 この成長は主に、ファウンドリでの Qualcomm と MPS からのウェーハ投入量の大幅な増加に起因しています。 具体的には、ファウンドリの 0.15/0.18µm ノードを使用した PMIC や、ファウンドリの 40nm ノードを使用した RF チップ、MCU、Wi-Fi チップの需要が高かった。

SMIC の 40/28nm HV プロセスで製造された DDI のウェハ投入量も顕著に増加しました テクノロジー。 現時点では、SMIC は昨年エンティティリストに掲載される前に、生産関連の資材や設備部品の在庫を非常に高水準に積み上げていたため、あらゆる点で以前と同様に正常に運営されています。

PSMC は四半期売上高でタワーを初めて追い抜きましたが、上位 10 社のファウンドリの総売上高は 2Q21 に過去最高に達すると予想されています。

ASPの上昇と、特殊DRAM、DDI、CIS、およびPMIC用のウェーハを入力するクライアントからのPSMCの12インチウェーハファウンドリーサービスに対する高い需要により、PSMCの第1四半期の売上高は前四半期比21%増の14億388万ドルとなり、初めてタワーを上回った。時間。

Tower については、1 年第 21 四半期の業績は 4Q20 の結果とほぼ同等であり、約 1% の 347 億 XNUMX 万米ドルの QoQ 増加を記録しました。 タワーの主な安定した需要の原動力は、RF-SOI プロセスで製造された製品です。 半導体 産業用アプリケーション用のコンポーネント、および自動車用アプリケーション用の PMIC。

タワーは今年、さらに150億2万ドルを投資して生産能力をわずかに拡大する予定であり、新たに追加された能力は21H1に稼働する予定です。 VIS は、大型 DDI、PMIC、および車載用チップの需要が回復したため、21 年第 7 四半期に収益の増加を記録しました。 また、ASPの上昇も恩恵を受けました。 収益は前四半期比 327% 増の XNUMX 億 XNUMX 万米ドルでした。

HHGrace の 9 年第 305 四半期の収益は前四半期比 1% 増の 21 億 XNUMX 万米ドルとなりました。 この利益は主に、NOR フラッシュ、CIS、MCU、および IGBTs. 安定した需要により、ファウンドリの 8 インチ ウェーハの生産能力はフル稼働しています。

HHGrace の 12 インチウェーハファブの能力増強が予定より早く進んでいる一方で、HHGrace の無錫にある 12 インチウェーハファブの稼働率も急速に上昇しており、ファブは特殊 IC などの量産を順調に進めています。製品。

HLMC の収益は、2 年第 300 四半期で前四半期比 1% 減少し、21 億米ドル近くになりました。 技術面では、HLMC は現在 14nm ノードを開発していますが、プロセスはまだ品質承認段階にあります。 ファウンドリは、今でも主に 65/55nm ノードで収益を上げています。

なお、9Q10のランキングでそれぞれ1位、21位となったHHGraceとHLMCは華紅グループに属している。 600 社の収益を合計すると、Hua Hong Group は 1 年第 21 四半期に約 6 億米ドルのファウンドリ収益を上げ、ランキングで XNUMX 位になります。

Hua Hong Group がランキングにリストされている場合、DBHitek は 10 位を埋めます。 DBHitek の 8 インチ ウェーハ ファウンドリ ビジネスは、PMIC、MEMS、および CIS の安定した需要の恩恵を受けています。 ウェーハ ASP もわずかに上昇しています。

DBHitek は 1 年第 21 四半期に 7% の QoQ 成長を記録し、その収益は 219 億 XNUMX 万米ドルでした。 ファウンドリは現在、すでにフル装備されている生産能力をさらに拡大する計画がないため、主にASPの上昇に牽引されるため、将来の収益成長は限定的です。

2 年第 21 四半期にはファウンドリの生産能力不足が予想されるため、TrendForce は、ウェーハ価格の上昇が収益の成長にさらに貢献すると考えています。 これは、ファウンドリが 1 年上半期に大幅な生産能力拡張を行っていなかったにもかかわらず、21Q2 にはほとんどのタイプのコンポーネントに対する強い需要があったためです。

一方で、一部の国の政府は、ファウンドリに対して、生産のスケジュールを立てる際に自動車用チップを優先するよう直接要請しています。 これにより、自動車以外の他のアプリケーションに属するチップに割り当てられるファウンドリの生産能力がさらに縮小します。

全体として、TrendForce は、10Q1 に QoQ が 3 ~ 2% 増加することにより、上位 21 のファウンドリの四半期総収益が再び歴史的な高値に達すると予想しています。