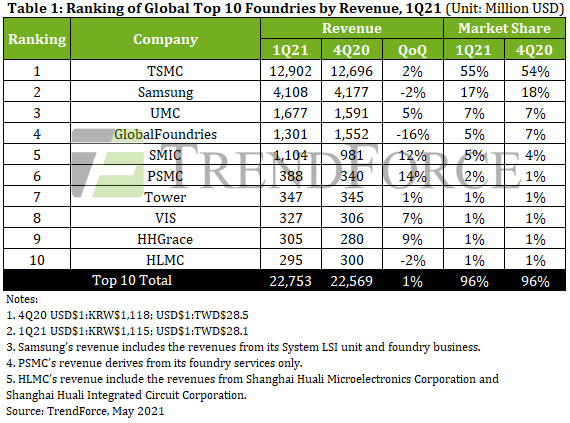

TSMC mengekalkan kedudukan tempat pertama dengan pendapatan $ 12.9 bilion, peningkatan QoQ 2%. Pemacu pendapatan utama TSMC adalah node 7nm dan 16 / 12nm. Pendapatan dari perkhidmatan pengecoran 7nm terus meningkat pada tahap yang stabil berkat pesanan dari AMD, MediaTek, dan Qualcomm, mencatatkan peningkatan QoQ sebanyak 23% untuk 1Q21.

Pendapatan TSMC dari perkhidmatan pengecoran 16 / 12nm juga meningkat kerana permintaan yang berkaitan dengan transceiver 5G RF MediaTek dan mesin perlombongan cryptocurrency Bitmain, mencatatkan peningkatan QoQ hampir 10% untuk 1Q21. Pendapatan yang dihasilkan oleh simpul 5nm, yang kini berada di bawah perhatian pasaran, mengalami penurunan setiap suku tahun terutamanya kerana Apple sebagai pelanggan terbesar untuk perkhidmatan pengecoran 5nm memasuki musim untuk pengeluaran peranti.

Samsung mencatatkan penurunan QoQ kecil sebanyak 2% dalam pendapatan pengecorannya untuk 1Q21 hingga $ 4.11 bilion. Februari ini, ribut musim sejuk di Texas menyebabkan gangguan bekalan elektrik di Austin dan memaksa Samsung untuk menutup sementara talian Line S2 yang terletak di sekitarnya. Talian S2 akhirnya kembali beroperasi seperti biasa pada awal April.

Penangguhan input wafer di fab hampir satu bulan menyebabkan Samsung menjadi salah satu daripada sedikit pengecoran yang mencatatkan penurunan pendapatan untuk 1Q21.

UMC mengekalkan kapasiti terisi penuh pada 1Q21 berkat permintaan yang kukuh untuk PMIC, TDDI, OLED DDI, CIS dan Wi-Fi SoC. Penghantarannya juga agak pantas. Disebabkan keadaan kekurangan bekalan, UMC menaikkan harga, sekali gus menyebabkan pendapatannya melonjak 5% QoQ kepada AS$1.68 bilion untuk 1Q21.

GlobalFoundries mencatatkan penurunan QoQ sebanyak 16% dalam pendapatannya kepada $ 1.3 bilion untuk 1Q21. Oleh kerana GlobalFoundries secara resmi menyerahkan Fab3E (fab wafer 8 inci) di Singapura kepada VIS, Fab3E berhenti menjana pendapatan untuk GlobalFoundries sehubungan dengan memenuhi pesanan yang berkaitan dengan pembelian terakhir atau backlog pada 1Q21.

Oleh itu, GlobalFoundries menjadi salah satu daripada sedikit pengecoran yang mencatatkan penurunan pendapatan untuk 1Q21.

SMIC meningkatkan pendapatannya sebanyak 12% kepada $ 1.1 bilion untuk 1Q21. Pertumbuhan tersebut terutama disebabkan oleh peningkatan besar dalam input wafer di pengecoran dari Qualcomm dan MPS. Secara khusus, terdapat permintaan kuat untuk PMIC yang dibuat dengan nod 0.15 / 0.18µm pengecoran dan untuk cip RF, MCU, dan cip Wi-Fi yang dibuat dengan simpul 40nm pengecoran.

Input wafer juga meningkat dengan ketara untuk DDI yang dibuat dengan proses HV 40/28nm SMIC teknologi. Pada masa ini, SMIC telah beroperasi secara normal seperti sebelum ini dalam semua aspek kerana ia telah membina tahap inventori yang sangat tinggi untuk bahan berkaitan pengeluaran dan bahagian peralatan sebelum ia diletakkan dalam Senarai Entiti tahun lepas.

PSMC mengatasi Menara dalam pendapatan suku tahun untuk pertama kalinya sementara jumlah pendapatan dari 10 buah faundri teratas dijangka mencapai ketinggian sejarah baru pada 2Q21.

Oleh kerana kenaikan ASP dan permintaan tinggi untuk perkhidmatan pengecoran wafer 12-inci PSMC dari pelanggan yang memasukkan wafer untuk DRAM, DDI, CIS, dan PMIC khusus, pendapatan PSMC untuk 1Q21 meningkat 14% QoQ menjadi AS $ 388 juta, melebihi Menara untuk yang pertama masa.

Bagi Tower, kinerjanya di 1Q21 agak setara dengan hasil untuk 4Q20, mencatat kenaikan QoQ sekitar 1% menjadi US $ 347 juta. Pemacu permintaan utama dan stabil untuk Tower adalah produk yang dibuat dengan proses RF-SOI, Semikonduktor komponen untuk aplikasi industri, dan PMIC untuk aplikasi automotif.

Tower merancang untuk melabur tambahan US $ 150 juta tahun ini untuk mengembangkan kapasiti pengeluarannya dengan jumlah yang sedikit, dan kapasiti yang baru ditambahkan dijangka akan diaktifkan pada 2H21. VIS mencatatkan pertumbuhan pendapatan untuk 1Q21 kerana permintaan yang semakin pulih untuk DDI, PMIC, dan cip automotif bersaiz besar. Ia juga mendapat manfaat daripada peningkatan ASP. Pendapatannya meningkat 7% QoQ menjadi AS $ 327 juta.

HHGrace meningkatkan pendapatannya sebanyak 9% QoQ kepada AS$305 juta untuk 1Q21. Keuntungan ini disebabkan terutamanya oleh peningkatan permintaan daripada pelanggan yang membekalkan NOR Flash, CIS, MCU dan IGBTs. Kapasiti pengeluaran wafer 8 inci faundri dimuatkan sepenuhnya atas permintaan yang stabil.

Walaupun pengembangan kapasiti wafer 12 inci HHGrace telah dilakukan lebih awal daripada jadual, kadar penggunaan kapasiti fab wafer 12 inci HHGrace di Wuxi juga meningkat dengan pesat kerana fab berjaya meneruskan produksi besar-besaran IC khusus dan lain-lain produk.

Pendapatan HLMC turun sebanyak 2% QoQ kepada hampir AS $ 300 juta untuk 1Q21. Dari segi teknologi, HLMC kini mengembangkan simpul 14nm, tetapi prosesnya masih dalam tahap penerimaan kualiti. Pengecoran masih menjana pendapatan dengan nod 65 / 55nm.

Harus diingat bahawa HHGrace dan HLMC, yang masing-masing berada di kedudukan ke-9 dan ke-10 dalam ranking untuk 1Q21, adalah milik Hua Hong Group. Sekiranya pendapatan kedua-dua syarikat digabungkan, maka Hua Hong Group akan menghasilkan sekitar AS $ 600 juta hasil pengecoran untuk 1Q21, menjadikannya tempat ke-6 dalam ranking.

Sekiranya Hua Hong Group disenaraikan dalam ranking, DBHitek akan mengisi tempat ke-10. Perniagaan fabrik wafer 8 inci DBHitek telah mendapat manfaat daripada permintaan stabil untuk PMIC, MEMS, dan CIS. ASP wafernya juga meningkat sedikit.

Untuk 1Q21, DBHitek mencatatkan pertumbuhan QoQ sebanyak 7% dalam pendapatannya menjadi AS $ 219 juta. Pengecoran pada masa ini tidak mempunyai rancangan untuk memperluas lagi kemampuan pengeluarannya yang sudah dimuat sepenuhnya, sehingga pertumbuhan pendapatan masa depannya akan terbatas kerana akan didorong terutamanya oleh kenaikan ASP.

Dengan kekurangan kapasiti pengecoran yang dijangkakan untuk 2Q21, TrendForce yakin kenaikan harga wafer seterusnya akan menyumbang kepada pertumbuhan pendapatan. Ini disebabkan oleh fakta bahawa, walaupun pengecoran belum melakukan pengembangan kapasiti yang signifikan selama 1H21, ada permintaan yang kuat untuk kebanyakan jenis komponen pada 2Q21, yang bermaksud pengecoran akan mengekalkan kapasiti yang dimuat sepenuhnya ke depan.

Sebaliknya, pemerintah beberapa negara secara langsung meminta pengecoran untuk mengutamakan cip automotif dalam menjadwalkan pengeluaran. Ini akan memperketatkan lagi kapasiti pengecoran yang diperuntukkan kepada cip milik aplikasi bukan automotif lain.

Secara keseluruhan, TrendForce menjangkakan jumlah pendapatan suku tahunan dari 10 foundries teratas sekali lagi mencapai tahap tertinggi dengan mengalami peningkatan QoQ 1-3% pada 2Q21.