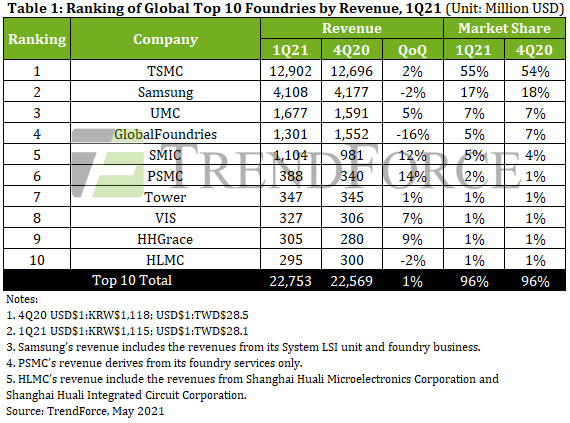

TSMC שמרה על מיקום המקום הראשון עם הכנסות של 12.9 מיליארד דולר, עלייה של 2% ברבעון המקביל. גורמי ההכנסה העיקריים של TSMC היו צמתים 7nm ו 16 / 12nm. ההכנסות משירות היציקה של 7 ננומטר המשיכו לטפס בקצב יציב הודות להזמנות של AMD, MediaTek וקוואלקום, שרשמו עלייה ב- QoQ של 23% לרבעון הראשון של השנה.

הכנסות TSMC משירות היציקה של 16/12 ננומטר גדלו גם בגלל הביקוש הקשור למקבלי ה- RF 5G של מדיה-טק ומכונות הכרייה של Bitmain, ורשמו עלייה ב- QoQ של כמעט 10% לרבעון הראשון של השנה. ההכנסות שמייצר צומת 1nm, שנמצא כעת תחת זרקור השוק, עברה ירידה רבעונית בעיקר בגלל שאפל כלקוחה הגדולה ביותר עבור שירות היציקה 21nm נכנסה לעונה מחוץ לייצור מכשירים.

סמסונג רשמה ירידה קטנה ב- QoQ של 2% בהכנסות היציקה שלה ברבעון הראשון של השנה ל -1 מיליארד דולר. בחודש פברואר זה, סערת חורף פריקית בטקסס גרמה להפסקות חשמל באוסטין ואילצה את סמסונג לסגור זמנית את קו ה- S21 המופלא שלה שנמצא בסביבה. קו S4.11 חזר לבסוף לפעילות רגילה בתחילת אפריל.

השעיית קלט הוופל במפעל כמעט חודש שלם גרמה לסמסונג להיות אחת היציקות המעטות ביותר שרשמה ירידה בהכנסות ברבעון הראשון של השנה.

UMC שמרה על קיבולת עמוסה במלואה ברבעון הראשון של 1 הודות לביקוש החזק ל-PMICs, TDDI, OLED DDIs, CIS, ו Wi-Fi SoCs. גם המשלוחים שלו היו די נמרצים. בגלל מצב חוסר ההיצע, UMC העלתה מחירים, ובכך גרמה להכנסותיה לזנק ב-5% QoQ ל-1.68 מיליארד דולר ברבעון הראשון של ה-1.

GlobalFoundries רשמה הכנסות של QoQ בשיעור של 16% בהכנסותיה ל -1.3 מיליארד דולר ברבעון הראשון של השנה. מכיוון ש- GlobalFoundries העבירה רשמית את ה- Fab1E שלה (מפעל רקיק בגודל 21 אינץ ') בסינגפור ל- VIS, Fab3E הפסיקה לייצר הכנסות ל- GlobalFoundries ביחס למילוי ההזמנות הקשורות לקנייה או צבר בפעם האחרונה ברבעון הראשון של השנה.

מכאן ש- GlobalFoundries הפכה לעוד אחת מהיציקות המעטות ביותר שרשמה ירידה בהכנסות ברבעון הראשון של השנה.

SMIC הגדילה את הכנסותיה ב -12% ל -1.1 מיליארד דולר ברבעון הראשון של השנה. הגידול יוחס בעיקר לגידול ניכר בתשומות הוופלים ביציקה מקוואלקום ו- MPS. באופן ספציפי, היה ביקוש חזק ל- PMIC שיוצרו בצמתים של היציקה 1 / 21 מיקרומטר ולשבבי RF, MCU ושבבי Wi-Fi שיוצרו בצומת 0.15nm של היציקה.

כניסת הפרוסים עלתה בצורה ניכרת גם עבור DDIs שנעשו עם תהליך HV 40/28nm של SMIC טֶכנוֹלוֹגִיָה. נכון לעכשיו, SMIC פועלת כרגיל כבעבר מכל הבחינות מכיוון שבנתה מלאי ברמה גבוהה מאוד עבור חומרים וחלקי ציוד הקשורים לייצור לפני שהוכנס לרשימת הישויות בשנה שעברה.

PSMC עקפה את מגדל בהכנסות רבעוניות לראשונה, בעוד שההכנסות הכוללות של 10 היציקות המובילות צפויות להגיע לשיא היסטורי חדש ברבעון השני של השנה.

בשל עליית ה- ASP והביקוש הרב לשירותי יציקת רקיק בגודל 12 אינץ 'של PSMC מלקוחות שהכניסו רקיקים ל DRAM, DDIs, CIS ו- PMIC מיוחדים, הכנסות PSMC לרבעון הראשון של השנה עלו ב- 1% ברבעון המקביל לרמה של 21 מיליון דולר, ועברו את Tower לראשונה זְמַן.

באשר למגדל, הביצועים שלו ברבעון הראשון של השנה היו שווים יחסית לתוצאה של 1Q21, ורשמו עלייה ב- QoQ בשיעור של כ- 4% ל –20 מיליון דולר. מנהלי הביקוש העיקריים והיציבים למגדל היו מוצרים שיוצרו בתהליך RF-SOI, סמיקונדקטור רכיבים ליישומים תעשייתיים ו- PMIC ליישומי רכב.

טאואר מתכננת להשקיע השנה 150 מיליון דולר נוספים כדי להרחיב את כושר הייצור שלה בסכום שולי, והקיבולת החדשה שנוספה צפויה להיות מופעלת ב -2 H21. VIS רשמה צמיחה בהכנסות ברבעון הראשון של השנה, זאת בעקבות הביקוש המתאושש למכשירי DDI גדולים, PMIC ושבבי רכב. זה נהנה גם מה- ASP העולה. הכנסותיה צמחו ב- 1% ברבעון המקביל לרמה של 21 מיליון דולר.

HHGrace העלתה את הכנסותיה ב-9% QoQ ל-305 מיליון דולר ברבעון הראשון של ה-1. הרווח יוחס בעיקר לביקוש הגובר מלקוחות המספקים NOR Flash, CIS, MCUs ו- IGBTס. כושר הייצור של פרוסות 8 אינץ' של בית היציקה עמוס במלואו בגלל ביקוש יציב.

בעוד שהרחבת הקיבולת של מפעל הוופלים בגודל 12 אינץ 'של HHGrace התרחשה לפני המתוזמן, קצב ניצול הקיבולת של מפעל הוופלים של HHGrace בגודל 12 אינץ' בוושי גם עולה במהירות מכיוון שהמפעל ממשיך בהצלחה עם הייצור ההמוני של מכשירי IC מיוחדים ואחרים. מוצרים.

הכנסות HLMC צנחו ב- 2% ברבעון המקביל לכמעט 300 מיליון דולר ברבעון הראשון של השנה. בחזית הטכנולוגיה, HLMC מפתחת כעת את צומת 1nm שלה, אך התהליך עדיין נמצא בשלב קבלת האיכות. היציקה עדיין מייצרת בעיקר הכנסות עם צמתים 21/14 ננומטר שלה.

יש לציין כי HHGrace ו- HLMC, שהגיעו למקום 9 ו -10 בהתאמה בדירוג 1Q21, שייכים לקבוצת הואה הונג. אם ההכנסות של שתי החברות ישולבו יחד, הרי שהואה הונג גרופ הייתה מייצרת הכנסות של יציקה בסביבות 600 מיליון דולר לרבעון הראשון של השנה, מה שמקנה לה מקום 1 בדירוג.

אם קבוצת הואה הונג תופיע בדירוג, DBHitek תמלא את המקום העשירי. עסקי יציקת הוופלים בגודל 10 אינץ 'של DBHitek נהנו מהביקוש היציב ל- PMIC, MEMS ו- CIS. ASP רקיק שלה עלה מעט.

ברבעון הראשון של שנת 1, רשמה DBHitek צמיחה של 21% בהכנסותיה ל- 7 מיליון דולר. ביציקה אין כרגע שום תוכנית להרחיב עוד יותר את כושר הייצור הטעון שלה כבר, ולכן צמיחת ההכנסות העתידית שלה תהיה מוגבלת מכיוון שהיא תונע בעיקר מהעלייה ב- ASP.

עם צפוי מחסור ביכולת היציקה לשנת 2Q21, TrendForce מאמינה כי עליית מחירי רקיק תורמת עוד יותר לצמיחה בהכנסות. הדבר מיוחס לעובדה שאמנם היציקה לא ביצעה הרחבות משמעותיות של יכולות במהלך 1H21, אך יש ביקוש חזק לרוב סוגי הרכיבים ב 2 Q21, כלומר היציקה תשמור על יכולות טעונות במלואן.

מאידך גיסא, ממשלות במדינות מסוימות ביקשו ישירות ממפעלים לתעדף שבבי רכב בתזמון ייצור. זה יהדק עוד יותר את יכולת היציקה שהוקצתה לשבבים השייכים ליישומים אחרים שאינם רכב.

בסך הכל, TrendForce צופה שההכנסות הרבעוניות הכוללות של 10 היציקות המובילות יגיעו שוב לשיא היסטורי בכך שיעברו עלייה של 1-3% ברבעון השני של השנה.