La part des emballages avancés dans le total Semi-conducteurs Le marché est en constante augmentation et devrait atteindre près de 50% du marché d'ici 2026.

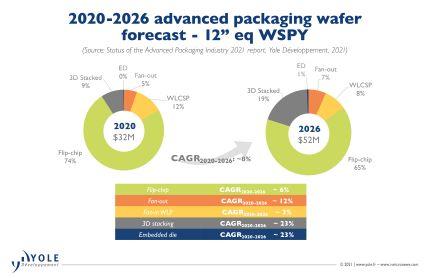

Les TCAC de revenus les plus élevés sont attendus de l'empilement 3D, ED et Fan-Out, à 22%, 25% et 15% respectivement entre 2020 et 2026.

L’intégration hétérogène semble accroître la valeur d’un semi-conducteur produit, ajoutant des fonctionnalités, maintenant/augmentant les performances tout en réduisant les coûts.

Une variété d'emballages multi-dies (SiP) est en cours de développement à la fois haut et bas de gamme, pour les applications grand public, de performance et spécialisées.

La chaîne d'approvisionnement de la fabrication de semi-conducteurs subit des changements à différents niveaux. IC Les fabricants de substrats et de PCB, tels que SEMCO, Unimicron, AT&S et Shinko, entrent dans le domaine de l'emballage avancé. Les OSAT élargissent leur expertise en matière de tests, tandis que les acteurs traditionnels des tests purs investissent dans les capacités d’assemblage/packaging. TSMC, Intel et Samsung sont devenus les principaux innovateurs en matière de nouveaux emballages avancés sans souci.

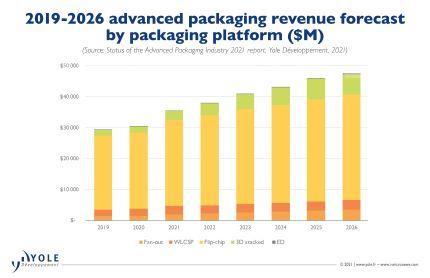

"Le marché de l'emballage avancé valait 30 milliards de dollars en 2020 et devrait croître à un TCAC de 8% pour atteindre 47.5 milliards de dollars en 2026 au cours de cette période", déclare Santosh Kumar de Yole "dans le même temps, le marché de l'emballage traditionnel connaîtra une croissance TCAC de 4.3 % pour atteindre 50 milliards de dollars américains en 2026. Dans ce contexte, le marché total de l'emballage affiche un TCAC de 6 % avec une valeur de 95.4 milliards de dollars américains la même année.

Flip-chip constitue environ 80 % du marché de l'emballage avancé en 2020 et continuera de dominer une partie importante (près de 72 %) du marché d'ici 2026.

Parmi les différentes plates-formes d'emballage avancées, l'empilement et la distribution 3D/2.5D augmenteront respectivement d'environ 22 % et 16 %. L'adoption continuera d'augmenter dans diverses applications.

Principalement dirigé par le mobile, Fan-In WLP (WLCSP) augmentera à un TCAC de 5% entre 2020 et 2026.

Bien que petit (près de 51 millions de dollars en 2020), le marché des puces embarquées devrait croître à un TCAC de 22% au cours des 5 prochaines années, avec une demande tirée par les marchés des télécommunications et des infrastructures, de l'automobile et de la téléphonie mobile.

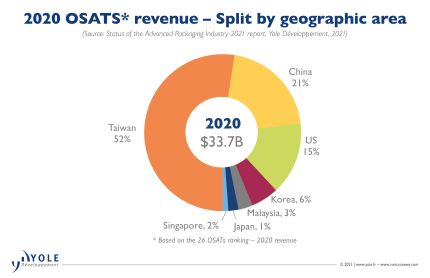

Les OSAT dominent actuellement le marché de l'emballage avancé. Les OSAT représentent environ 70 % du marché total des mises en chantier de plaquettes. Cependant, dans le haut de gamme du segment de l'emballage, y compris l'empilage 2.5D/3D, le Fan-Out haute densité, les grandes fonderies, comme TSMC, et les IDM, comme Intel et Samsung, dominent le marché.

Ces acteurs investissent massivement dans la technologie d'emballage de pointe. Ils jouent un rôle déterminant dans le déplacement de l'emballage du substrat vers les plates-formes de plaquettes/silicium. Stefan Chitoraga, Technology & Market Analyst chez Yole, commente : « TSMC a réalisé environ 3.6 milliards de dollars de revenus d'emballages avancés en 2020. La société a annoncé des dépenses d'investissement estimées à 2.8 milliards de dollars en 2021 pour son activité d'emballages avancés spécifiquement axée sur les variantes SoIC, SoW et InFO. et les gammes de produits CoWoS. En parallèle, l'investissement d'Intel dans divers portefeuilles d'emballages avancés, tels que Foveros, EMIB, Co-EMIB, est essentiel pour mettre en œuvre sa stratégie IDM 2.0 dévoilée par un nouveau leadership. Ils prévoient de capitaliser sur les ressources de fabrication externes et internes pour se concentrer sur les gains de conception et l'augmentation des parts de marché, renforçant ainsi le leadership d'Intel dans les domaines des clients et des centres de données ».

De son côté, Samsung investit de manière agressive dans une technologie d'emballage de pointe pour stimuler son activité de fonderie et émerger comme une alternative solide à TSMC. D'autre part, les OSAT investissent également massivement dans les technologies d'emballage avancées pour rivaliser sur le marché lucratif.

Les dépenses d'investissement des OSAT ont augmenté de 27 % en glissement annuel en 2020. Elles représentent environ 6 milliards de dollars américains. Cette stratégie a contribué au très bon exercice malgré l'impact du COVID-19.

Globalement, il y a un changement de paradigme dans le métier de l'emballage/assemblage, traditionnellement le domaine des OSAT et des IDM. Des acteurs issus de différents modèles commerciaux, notamment des fonderies, des fournisseurs de substrats/PCB, EMS/DM, entrent dans le secteur de l'assemblage/l'emballage.