נתח האריזה המתקדמת בסך הכל סמיקונדקטור השוק גדל ברציפות וצפוי להגיע לכמעט 50% מהשוק עד 2026.

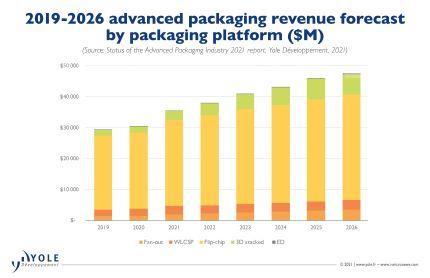

שיעורי ההכנסה הגבוהים ביותר צפויים מהערמה תלת-ממדית, ED ו- Fan-Out, ברמה של 3%, 22% ו -25% בהתאמה בין 15 ל -2020.

נראה כי אינטגרציה הטרוגנית מעלה את הערך של a סמיקונדקטור מוצר, הוספת פונקציונליות, שמירה/הגברת ביצועים תוך הפחתת עלויות.

מגוון אריזות רב-מתות (SiP) מפותחות הן בקצה הגבוה והן הנמוך, לצרכן, לביצועים וליישומים מיוחדים.

שרשרת האספקה בייצור מוליכים למחצה עוברת שינויים ברמות שונות. IC יצרני מצע ו-PCB, כגון SEMCO, Unimicron, AT&S ו-Shinko, נכנסים לתחום האריזה המתקדמת. OSATs מרחיבים את מומחיות הבדיקות שלהם, בעוד שחקני בדיקה טהורים מסורתיים משקיעים ביכולות הרכבה/אריזה. TSMC, אינטל וסמסונג התגלו כחדשני המפתח של אריזות מתקדמות חדשות טֶכנוֹלוֹגִיָה.

"שוק האריזות המתקדמות היה שווה 30 מיליארד דולר בשנת 2020 וצפוי לצמוח בשיעור CAGR של 8% ולהגיע ל 47.5 מיליארד דולר בשנת 2026 במהלך תקופה זו" אומר סנטוש קומאר של יול "במקביל, שוק האריזות המסורתי יגדל במחיר 4.3% CAGR יגיע ל -50 מיליארד דולר בשנת 2026. בהקשר זה, שוק האריזות הכולל מציג CAGR של 6% עם ערך של 95.4 מיליארד דולר באותה שנה. "

Flip-chip מהווה כ -80% משוק האריזות המתקדמות בשנת 2020 וימשיך לשלוט בחלק ניכר (כמעט 72%) מהשוק עד 2026.

מבין פלטפורמות האריזה המתקדמות השונות, הערימה בתלת מימד/3D ותאוורר החוצה יגדלו בכ -2.5% ו -22% בהתאמה. האימוץ ימשיך לגדול ביישומים שונים.

בהובלת ניידים בעיקר, Fan-In WLP (WLCSP) יגדל בשיעור CAGR של 5% בין 2020 ל -2026.

אף על פי שהוא קטן (כמעט 51 מיליון דולר בשנת 2020), שוק המתים המשובץ צפוי לצמוח ברמה של 22% CAGR ב -5 השנים הקרובות, כאשר הביקוש מונע על ידי שוק הטלקום והתשתיות, הרכב והנייד.

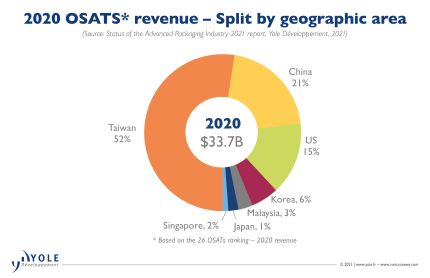

מכשירי OSAT שולטים כיום בשוק האריזות המתקדמות. OSATs מהווים כ -70% מכלל השוק לפי התחלות ופלים. עם זאת, בקצה הגבוה של פלח האריזה, כולל ערימת 2.5D/3D, Fan-Out בצפיפות גבוהה, היציקות הגדולות, כמו TSMC ו- IDMs, כמו אינטל וסמסונג, שולטות בשוק.

שחקנים אלה משקיעים רבות בטכנולוגיית אריזה מתקדמת. הם מסייעים בהעברת האריזה ממצע לפלטפורמות ופלים /סיליקון. סטפן צ'יטוראגה, אנליסט טכנולוגיה ושוק ב- Yole מעיר: "TSMC הרוויחה כ -3.6 מיליארד דולר בהכנסות מתקדמות מאריזות בשנת 2020. החברה הכריזה על כ -2.8 מיליארד דולר CapEx בשנת 2021 לעסקי האריזה המתקדמים שלה המיועדים במיוחד לסוגים SoIC, SoW ו- InFO, וקווי מוצרים של CoWoS. במקביל, השקעתה של אינטל בתיקי אריזה מתקדמים שונים, כגון Foveros, EMIB, Co-EMIB, היא המפתח ליישום אסטרטגיית IDM 2.0 שלה כפי שחשפה מנהיגות חדשה. הם מתכננים לנצל את משאבי הייצור החיצוניים והפנימיים כדי להתמקד בניצחונות בעיצוב ובהגדלת נתחי שוק, מה שמגדיל את המנהיגות של אינטל בתחום הלקוחות ומרכזי הנתונים ".

מהצד שלה, סמסונג משקיעה באגרסיביות בטכנולוגיית אריזה מתקדמת כדי לשפר את עסקי היציקה שלה ולהופיע כחלופה חזקה ל- TSMC. מצד שני, OSAT משקיעות רבות גם בטכנולוגיות אריזה מתקדמות כדי להתחרות בשוק הרווחי.

הוצאות CapEx של OSATs גדלו ב -27% בשנת 2020. היא מייצגת כ -6 מיליארד דולר. אסטרטגיה זו תרמה לשנת הכספים הטובה ביותר למרות ההשפעה של COVID-19.

באופן כללי, יש שינוי בפרדיגמה בעסקי האריזה / הרכבה, באופן מסורתי נחלתם של מערכות OSAT ו- IDM. שחקנים ממודלים עסקיים שונים, כולל יציקות, ספקי מצעים/PCB, EMS/DM, נכנסים לעסקי הרכבה/אריזה.