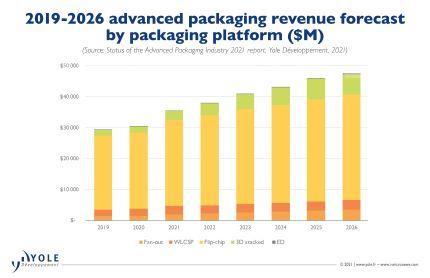

全体に占める高度なパッケージのシェア 半導体 市場は継続的に増加しており、50年までに市場のほぼ2026%に達すると予想されています。

最高の収益CAGRは、3年から22年の間にそれぞれ25%、15%、2020%の2026Dスタッキング、ED、ファンアウトから期待されています。

異種統合は、 半導体 製品に機能を追加し、コストを削減しながらパフォーマンスを維持/向上させます。

さまざまなマルチダイパッケージング(SiP)が、消費者向け、パフォーマンス向け、および特殊なアプリケーション向けに、ハイエンドとローエンドの両方で開発されています。

半導体製造のサプライチェーンはさまざまなレベルで変化しています。 IC SEMCO、Unimicron、AT&S、Shinko などの基板および PCB メーカーが、先進的なパッケージング分野に参入しています。 OSAT はテストの専門知識を拡大していますが、従来の純粋なテスト担当者はアセンブリ/パッケージング機能に投資しています。 TSMC、インテル、サムスンが新しい高度なパッケージングの主要なイノベーターとして浮上 テクノロジー.

「高度なパッケージング市場は30年に2020億ドルの価値があり、この期間中に8年に47.5億ドルに達するまで、2026%のCAGRで成長すると予想されます」とYoleのSantoshKumarは言います。 4.3%のCAGRは50年に2026億米ドルに達します。これに関連して、パッケージ市場全体は6%のCAGRを示しており、同じ年に95.4億米ドルの価値があります。」

フリップチップは80年の高度なパッケージング市場の約2020%を構成し、72年までに市場のかなりの部分(ほぼ2026%)を支配し続けるでしょう。

さまざまな高度なパッケージングプラットフォームのうち、3D / 2.5Dスタッキングとファンアウトはそれぞれ約22%と16%で成長します。 採用は、さまざまなアプリケーションで増え続けます。

主にモバイルが主導するファンインWLP(WLCSP)は、5年から2020年の間に2026%のCAGRで成長します。

小さいながらも(51年には約2020万ドル)、組み込みダイ市場は今後22年間で5%のCAGRで成長すると予想されており、需要は通信およびインフラストラクチャ、自動車およびモバイル市場によって牽引されています。

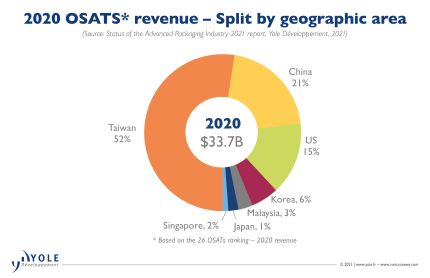

OSATは現在、高度なパッケージング市場を支配しています。 OSATは、ウェーハの開始による市場全体の約70%を占めています。 ただし、2.5D / 3Dスタッキング、高密度ファンアウトなどのパッケージングセグメントのハイエンドでは、TSMCなどの大規模なファウンドリ、およびIntelやSamsungなどのIDMが市場を支配しています。

これらのプレーヤーは、高度なパッケージング技術に多額の投資を行っています。 これらは、パッケージを基板からウェーハ/シリコンプラットフォームに移動するのに役立ちます。 Yoleのテクノロジー&マーケットアナリストであるStefan Chitoraga氏は、次のようにコメントしています。およびCoWoS製品ライン。 並行して、Foveros、EMIB、Co-EMIBなどのさまざまな高度なパッケージポートフォリオへのIntelの投資は、新しいリーダーシップによって明らかにされたIDM3.6戦略を実装するための鍵となります。 彼らは、外部および内部の製造リソースを活用して、設計の成功と市場シェアの拡大に焦点を当て、クライアントおよびデータセンタードメインにおけるインテルのリーダーシップを強化することを計画しています。」

サムスンはその側から、ファウンドリビジネスを後押しし、TSMCの強力な代替手段として浮上するために、高度なパッケージング技術に積極的に投資しています。 一方、OSATは、収益性の高い市場で競争するために、高度なパッケージング技術にも多額の投資を行っています。

OSATの設備投資支出は27年に前年比2020%増加しました。これは約6億米ドルに相当します。 この戦略は、COVID-19の影響にもかかわらず、非常に良い会計年度に貢献しました。

全体として、パッケージング/アセンブリビジネスにはパラダイムシフトがあり、従来はOSATとIDMの領域でした。 ファウンドリ、基板/ PCBサプライヤ、EMS / DMなど、さまざまなビジネスモデルのプレーヤーがアセンブリ/パッケージングビジネスに参入しています。