Tỷ trọng của bao bì tiên tiến trong tổng số Semiconductor thị trường đang tăng liên tục và dự kiến sẽ đạt gần 50% thị trường vào năm 2026.

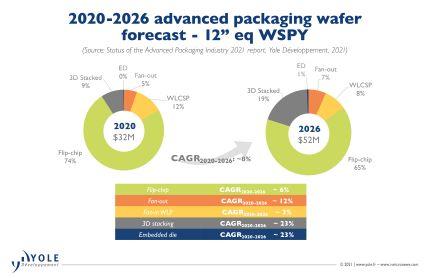

CAGR doanh thu cao nhất dự kiến từ 3D stacking, ED và Fan-Out, lần lượt là 22%, 25% và 15% trong giai đoạn 2020-2026.

Sự tích hợp không đồng nhất được coi là làm tăng giá trị của một bán dẫn sản phẩm, thêm chức năng, duy trì/tăng hiệu suất đồng thời giảm chi phí.

Nhiều loại bao bì đa khuôn (SiP) đang được phát triển ở cả cấp cao và cấp thấp, cho các ứng dụng tiêu dùng, hiệu suất và chuyên dụng.

Chuỗi cung ứng sản xuất chất bán dẫn đang trải qua sự thay đổi ở nhiều cấp độ khác nhau. IC Các nhà sản xuất chất nền & PCB, chẳng hạn như SEMCO, Unimicron, AT&S và Shinko, đang bước vào lĩnh vực đóng gói tiên tiến. OSAT đang mở rộng chuyên môn thử nghiệm của họ, trong khi những người chơi thử nghiệm thuần túy truyền thống đang đầu tư vào khả năng lắp ráp/đóng gói. TSMC, Intel & Samsung đã nổi lên như những nhà cải tiến quan trọng về bao bì tiên tiến mới công nghệ.

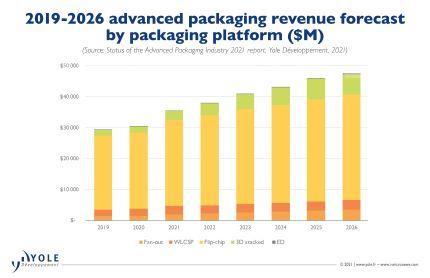

“Thị trường bao bì tiên tiến trị giá 30 tỷ đô la vào năm 2020 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 8% để đạt 47.5 tỷ đô la vào năm 2026 trong giai đoạn này”, Yole's Santosh Kumar cho biết “Đồng thời, thị trường bao bì truyền thống sẽ tăng trưởng với tốc độ 4.3% CAGR để đạt 50 tỷ đô la Mỹ vào năm 2026. Trong bối cảnh này, tổng thị trường bao bì đang cho thấy tốc độ CAGR 6% với giá trị 95.4 tỷ đô la Mỹ trong cùng năm ”.

Flip-chip chiếm khoảng 80% thị trường bao bì tiên tiến vào năm 2020 và sẽ tiếp tục chiếm lĩnh một phần đáng kể (gần 72%) thị trường vào năm 2026.

Trong số các nền tảng đóng gói tiên tiến khác nhau, xếp chồng 3D / 2.5D và quạt ra sẽ tăng trưởng lần lượt vào khoảng 22% và 16%. Việc áp dụng sẽ tiếp tục tăng trên các ứng dụng khác nhau.

Chủ yếu được dẫn dắt bởi thiết bị di động, Fan-In WLP (WLCSP) sẽ tăng trưởng với tốc độ CAGR là 5% từ năm 2020 đến năm 2026.

Mặc dù nhỏ (gần 51 triệu đô la vào năm 2020), thị trường khuôn nhúng dự kiến sẽ tăng trưởng với tốc độ CAGR 22% trong 5 năm tới, với nhu cầu được thúc đẩy bởi thị trường viễn thông & cơ sở hạ tầng, ô tô và di động.

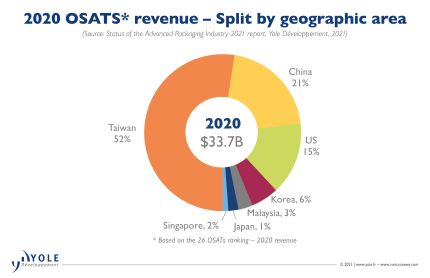

OSAT hiện đang thống trị thị trường bao bì tiên tiến. OSATs chiếm khoảng 70% tổng thị trường bởi wafer bắt đầu. Tuy nhiên, ở phân khúc bao bì cao cấp, bao gồm xếp chồng 2.5D / 3D, Fan-Out mật độ cao, các xưởng đúc lớn như TSMC và IDM, như Intel và Samsung, đang thống trị thị trường.

Những công ty này đang đầu tư rất nhiều vào công nghệ đóng gói tiên tiến. Chúng là công cụ để di chuyển bao bì từ chất nền sang nền tảng wafer / silicon. Stefan Chitoraga, Nhà phân tích Công nghệ & Thị trường tại Yole nhận xét: “TSMC kiếm được khoảng 3.6 tỷ USD doanh thu từ bao bì tiên tiến vào năm 2020. Công ty đã công bố CapEx ước tính 2.8 tỷ USD vào năm 2021 cho hoạt động kinh doanh bao bì tiên tiến đặc biệt hướng tới các biến thể SoIC, SoW và InFO, và các dòng sản phẩm CoWoS. Song song đó, việc đầu tư của Intel vào các danh mục đầu tư đóng gói tiên tiến khác nhau, chẳng hạn như Foveros, EMIB, Co-EMIB, là chìa khóa để thực hiện chiến lược IDM 2.0 như được ban lãnh đạo mới công bố. Họ có kế hoạch tận dụng các nguồn lực sản xuất bên ngoài và bên trong để tập trung vào chiến thắng trong thiết kế và tăng thị phần, nâng cao vị thế dẫn đầu của Intel trong lĩnh vực khách hàng và trung tâm dữ liệu ”.

Về phía mình, Samsung đang tích cực đầu tư vào công nghệ đóng gói tiên tiến để thúc đẩy hoạt động kinh doanh xưởng đúc của mình và trở thành một giải pháp thay thế mạnh mẽ cho TSMC. Mặt khác, OSATs cũng đang đầu tư mạnh mẽ vào các công nghệ đóng gói tiên tiến để cạnh tranh trong thị trường béo bở.

Chi tiêu CapEx của OSATs tăng 27% YoY vào năm 2020. Nó chiếm khoảng 6 tỷ đô la Mỹ. Chiến lược này đã đóng góp vào năm tài chính rất tốt mặc dù ảnh hưởng của COVID-19.

Nhìn chung, có một sự thay đổi mô hình trong kinh doanh đóng gói / lắp ráp, theo truyền thống là lĩnh vực OSAT và IDM. Những người chơi từ các mô hình kinh doanh khác nhau bao gồm xưởng đúc, nhà cung cấp chất nền / PCB, EMS / DM, đang tham gia kinh doanh lắp ráp / đóng gói.