La quota di imballaggi avanzati sul totale Semiconduttore mercato è in continuo aumento e si prevede che raggiungerà quasi il 50% del mercato entro il 2026.

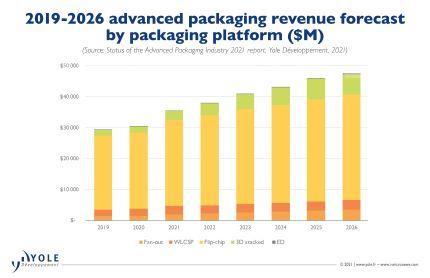

I CAGR delle entrate più elevati sono previsti dallo stacking 3D, ED e Fan-Out, rispettivamente al 22%, 25% e 15% tra il 2020 e il 2026.

Si ritiene che l'integrazione eterogenea aumenti il valore di a semiconduttore prodotto, aggiungendo funzionalità, mantenendo/aumentando le prestazioni riducendo i costi.

Una varietà di imballaggi multi-die (SiP) è in fase di sviluppo sia di fascia alta che di fascia bassa, per applicazioni consumer, ad alte prestazioni e specializzate.

La filiera della produzione di semiconduttori sta subendo cambiamenti a vari livelli. IC I produttori di substrati e PCB, come SEMCO, Unimicron, AT&S e Shinko, stanno entrando nel settore dell'imballaggio avanzato. Gli OSAT stanno espandendo la propria esperienza nei test, mentre i tradizionali operatori di test puri stanno investendo in capacità di assemblaggio/confezionamento. TSMC, Intel e Samsung sono emersi come i principali innovatori di nuovi packaging avanzati la tecnologia.

“Il mercato degli imballaggi avanzati valeva 30 miliardi di dollari nel 2020 e si prevede che cresca a un CAGR dell'8% per raggiungere i 47.5 miliardi di dollari nel 2026 durante questo periodo” afferma Santosh Kumar di Yole “allo stesso tempo, il mercato degli imballaggi tradizionali crescerà a un CAGR del 4.3% per raggiungere i 50 miliardi di dollari nel 2026. In questo contesto, il mercato totale degli imballaggi mostra un CAGR del 6% con un valore di 95.4 miliardi di dollari nello stesso anno”.

Flip-chip costituisce circa l'80% del mercato degli imballaggi avanzati nel 2020 e continuerà a dominare una parte significativa (quasi il 72%) del mercato entro il 2026.

Delle diverse piattaforme di packaging avanzate, l'impilamento 3D/2.5D e il fan-out cresceranno rispettivamente del 22% e del 16% circa. L'adozione continuerà ad aumentare in varie applicazioni.

Principalmente guidato dal mobile, Fan-In WLP (WLCSP) crescerà a un CAGR del 5% tra il 2020 e il 2026.

Sebbene piccolo (quasi $ 51 milioni nel 2020), si prevede che il mercato degli stampi incorporati crescerà a un CAGR del 22% nei prossimi 5 anni, con una domanda guidata dai mercati delle telecomunicazioni e delle infrastrutture, automobilistico e mobile.

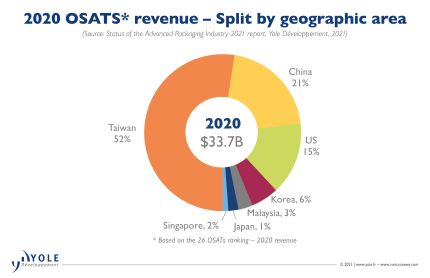

Gli OSAT attualmente dominano il mercato degli imballaggi avanzati. Gli OSAT rappresentano circa il 70% del mercato totale per avvio di wafer. Tuttavia, nella fascia alta del segmento degli imballaggi, incluso lo stacking 2.5D/3D, il Fan-Out ad alta densità, le grandi fonderie, come TSMC e IDM, come Intel e Samsung, dominano il mercato.

Questi giocatori stanno investendo pesantemente nella tecnologia di imballaggio avanzata. Sono fondamentali per spostare gli imballaggi dal substrato alle piattaforme di wafer/silicio. Stefan Chitoraga, Technology & Market Analyst di Yole, commenta: "TSMC ha guadagnato circa $ 3.6 miliardi di entrate per il packaging avanzato nel 2020. La società ha annunciato circa $ 2.8 miliardi di CapEx nel 2021 per la sua attività di packaging avanzato specificamente orientata alle varianti SoIC, SoW e InFO, e linee di prodotti CoWoS. Parallelamente, l'investimento di Intel in vari portafogli di packaging avanzati, come Foveros, EMIB, Co-EMIB, è fondamentale per implementare la sua strategia IDM 2.0 come svelata dalla nuova leadership. Hanno in programma di capitalizzare le risorse di produzione esterne e interne per concentrarsi sui successi di progettazione e sull'aumento della quota di mercato, facendo crescere la leadership di Intel nei domini dei clienti e dei data center”.

Da parte sua, Samsung sta investendo in modo aggressivo nella tecnologia di imballaggio avanzata per potenziare la propria attività di fonderia ed emergere come una forte alternativa a TSMC. D'altra parte, gli OSAT stanno anche investendo molto in tecnologie di confezionamento avanzate per competere nel redditizio mercato.

La spesa CapEx di OSAT è aumentata del 27% su base annua nel 2020. Rappresenta circa 6 miliardi di dollari. Questa strategia ha contribuito all'ottimo anno finanziario nonostante l'impatto del COVID-19.

Nel complesso, c'è un cambiamento di paradigma nel settore del confezionamento/assemblaggio, tradizionalmente dominio di OSAT e IDM. Gli attori di diversi modelli di business, tra cui fonderie, fornitori di substrati/PCB, EMS/DM, stanno entrando nel settore dell'assemblaggio/imballaggio.