A participação de embalagens avançadas no total Semicondutores O mercado está aumentando continuamente e deve atingir quase 50% do mercado em 2026.

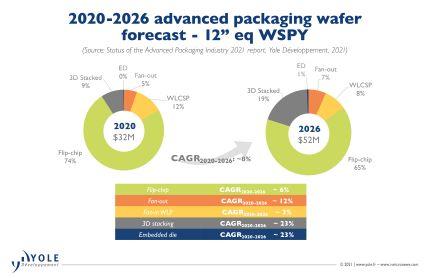

Os CAGRs de maior receita são esperados de empilhamento 3D, ED e Fan-Out, em 22%, 25% e 15%, respectivamente, entre 2020 e 2026.

A integração heterogênea aumenta o valor de um Semicondutor produto, adicionando funcionalidade, mantendo/aumentando o desempenho e reduzindo custos.

Uma variedade de embalagens multi-die (SiP) está sendo desenvolvida tanto para produtos de alto quanto para baixo custo, para consumidores, desempenho e aplicações especializadas.

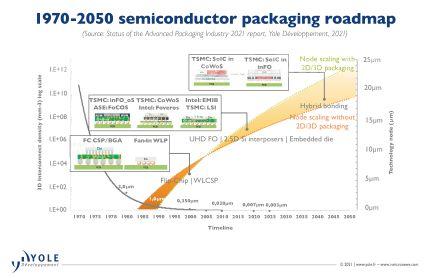

A cadeia de suprimentos de fabricação de semicondutores está passando por mudanças em vários níveis. IC fabricantes de substratos e PCB, como SEMCO, Unimicron, AT&S e Shinko, estão entrando na área de embalagens avançadas. Os OSATs estão expandindo sua experiência em testes, enquanto os participantes tradicionais de testes puros estão investindo em recursos de montagem/embalagem. TSMC, Intel e Samsung emergiram como os principais inovadores de novas embalagens avançadas tecnologia.

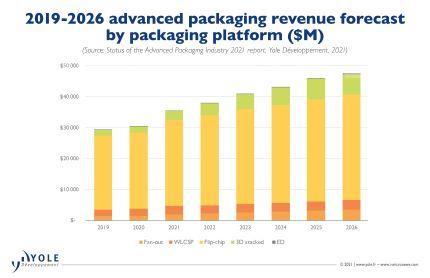

“O mercado de embalagens avançadas valia $ 30 bilhões em 2020 e deve crescer a um CAGR de 8% para chegar a $ 47.5 bilhões em 2026 durante este período”, diz Santosh Kumar da Yole “ao mesmo tempo, o mercado de embalagens tradicionais crescerá a um 4.3% CAGR para chegar a US $ 50 bilhões em 2026. Nesse contexto, o mercado total de embalagens está apresentando um CAGR de 6% com um valor de US $ 95.4 bilhões no mesmo ano. ”

O flip-chip constitui cerca de 80% do mercado de embalagens avançadas em 2020 e continuará a comandar uma parte significativa (quase 72%) do mercado em 2026.

Das diferentes plataformas de empacotamento avançado, empilhamento e fan-out 3D / 2.5D crescerão cerca de 22% e 16%, respectivamente. A adoção continuará a aumentar em vários aplicativos.

Liderado principalmente por dispositivos móveis, o Fan-In WLP (WLCSP) crescerá a um CAGR de 5% entre 2020 e 2026.

Embora pequeno (quase $ 51 milhões em 2020), espera-se que o mercado de matrizes embutidas cresça a uma CAGR de 22% nos próximos 5 anos, com a demanda impulsionada pelos mercados de telecomunicações e infraestrutura, automotivo e móvel.

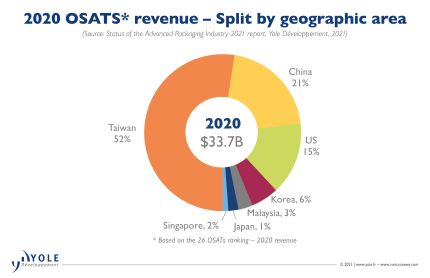

OSATs atualmente dominam o mercado de embalagens avançadas. OSATs representam cerca de 70% do mercado total de partidas de wafer. No entanto, no segmento de alta tecnologia de embalagem, incluindo empilhamento 2.5D / 3D, Fan-Out de alta densidade, as grandes fundições, como TSMC, e IDMs, como Intel e Samsung, dominam o mercado.

Esses jogadores estão investindo pesadamente em tecnologia de embalagem avançada. Eles são fundamentais para mover a embalagem do substrato para as plataformas de wafer / silício. Stefan Chitoraga, analista de tecnologia e mercado da Yole comenta: “A TSMC ganhou cerca de US $ 3.6 bilhões em receita de embalagens avançadas em 2020. A empresa anunciou um CapEx estimado de US $ 2.8 bilhões em 2021 para seu negócio de embalagens avançadas voltado especificamente para variantes SoIC, SoW e InFO, e linhas de produtos CoWoS. Paralelamente, o investimento da Intel em vários portfólios de embalagens avançadas, como Foveros, EMIB, Co-EMIB, é a chave para implementar sua estratégia IDM 2.0, revelada pela nova liderança. Eles planejam capitalizar os recursos de manufatura externos e internos para se concentrar em ganhos de design e maior participação de mercado, aumentando a liderança da Intel nos domínios do cliente e do data center ”.

Por outro lado, a Samsung está investindo agressivamente em tecnologia de embalagem avançada para impulsionar seus negócios de fundição e emergir como uma forte alternativa à TSMC. Por outro lado, os OSATs também estão investindo pesadamente em tecnologias de embalagem avançadas para competir no mercado lucrativo.

Os gastos de CapEx da OSATs aumentaram 27% A / A em 2020. Representa cerca de US $ 6 bilhões. Esta estratégia contribuiu para um exercício financeiro muito bom, apesar do impacto do COVID-19.

No geral, há uma mudança de paradigma no negócio de embalagem / montagem, tradicionalmente o domínio de OSATs e IDMs. Jogadores de diferentes modelos de negócios, incluindo fundições, fornecedores de substrato / PCB, EMS / DM, estão entrando no negócio de montagem / embalagem.