Der Anteil fortschrittlicher Verpackungen an der Gesamtmenge Halbleiter Der Markt wächst kontinuierlich und wird bis 50 voraussichtlich fast 2026 % des Marktes erreichen.

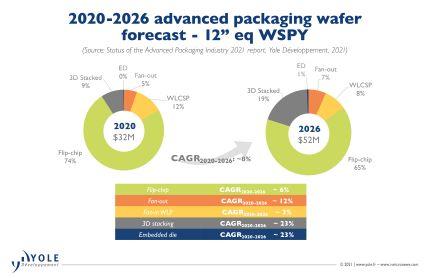

Die umsatzstärksten CAGRs werden mit 3%, 22% bzw. 25% zwischen 15 und 2020 aus 2026D-Stacking, ED und Fan-Out erwartet.

Man geht davon aus, dass heterogene Integration den Wert von a erhöht Halbleiter Produkt zu verbessern, Funktionalität hinzuzufügen, die Leistung beizubehalten/zu steigern und gleichzeitig die Kosten zu senken.

Eine Vielzahl von Multi-Die-Packaging (SiP) wird sowohl im High-End- als auch im Low-End-Bereich für Verbraucher-, Leistungs- und Spezialanwendungen entwickelt.

Die Lieferkette der Halbleiterfertigung verändert sich auf verschiedenen Ebenen. IC Substrat- und Leiterplattenhersteller wie SEMCO, Unimicron, AT&S und Shinko steigen in den Bereich der fortschrittlichen Verpackung ein. OSATs erweitern ihre Testkompetenz, während traditionelle reine Testanbieter in Montage-/Verpackungskapazitäten investieren. TSMC, Intel und Samsung haben sich zu den wichtigsten Innovatoren neuer, fortschrittlicher Verpackungen entwickelt Technologie.

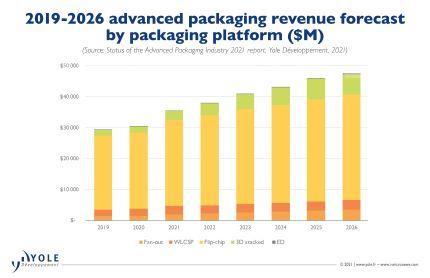

„Der Markt für fortschrittliche Verpackungen hatte im Jahr 30 einen Wert von 2020 Mrd 8 % CAGR, um 47.5 2026 Milliarden US-Dollar zu erreichen. In diesem Zusammenhang weist der gesamte Verpackungsmarkt im selben Jahr eine CAGR von 4.3 % mit einem Wert von 50 Milliarden US-Dollar auf.“

Flip-Chip macht im Jahr 80 etwa 2020 % des Marktes für fortschrittliche Verpackungen aus und wird bis 72 weiterhin einen erheblichen Anteil (fast 2026 %) des Marktes beherrschen.

Von den verschiedenen fortschrittlichen Verpackungsplattformen werden 3D/2.5D-Stacking und Fan-Out um etwa 22 % bzw. 16 % zunehmen. Die Akzeptanz wird bei verschiedenen Anwendungen weiter zunehmen.

Fan-In WLP (WLCSP) wird hauptsächlich von Mobilgeräten angeführt und wird zwischen 5 und 2020 mit einer CAGR von 2026% wachsen.

Obwohl klein (fast 51 Millionen US-Dollar im Jahr 2020), wird der Markt für eingebettete Chips in den nächsten 22 Jahren voraussichtlich um 5 % CAGR wachsen, wobei die Nachfrage von den Telekommunikations- und Infrastruktur-, Automobil- und Mobilfunkmärkten getrieben wird.

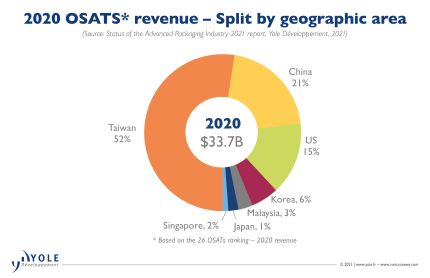

OSATs dominieren derzeit den Markt für fortschrittliche Verpackungen. OSATs machen etwa 70 % des Gesamtmarktes nach Waferstarts aus. Im oberen Segment des Verpackungssegments, einschließlich 2.5D/3D-Stacking, High-Density-Fan-Out, dominieren jedoch die großen Foundries wie TSMC und IDMs wie Intel und Samsung den Markt.

Diese Akteure investieren massiv in fortschrittliche Verpackungstechnologie. Sie tragen maßgeblich dazu bei, Verpackungen vom Substrat auf Wafer-/Silizium-Plattformen zu verschieben. Stefan Chitoraga, Technology & Market Analyst bei Yole, kommentiert: „TSMC erzielte im Jahr 3.6 rund 2020 Milliarden US-Dollar an Advanced Packaging-Umsätzen. Das Unternehmen kündigte für 2.8 geschätzte 2021 Milliarden US-Dollar CapEx für sein Advanced Packaging-Geschäft an, das speziell auf SoIC-, SoW- und InFO-Varianten ausgerichtet ist. und CoWoS-Produktlinien. Parallel dazu sind die Investitionen von Intel in verschiedene fortschrittliche Verpackungsportfolios wie Foveros, EMIB, Co-EMIB der Schlüssel zur Umsetzung seiner IDM 2.0-Strategie, wie sie von der neuen Führung enthüllt wurde. Sie planen, von externen und internen Fertigungsressourcen zu profitieren, um sich auf Design Wins und höhere Marktanteile zu konzentrieren und die Führungsposition von Intel im Kunden- und Rechenzentrumsbereich auszubauen.“

Samsung investiert seinerseits aggressiv in fortschrittliche Verpackungstechnologie, um sein Gießereigeschäft anzukurbeln und sich als starke Alternative zu TSMC zu etablieren. Auf der anderen Seite investieren OSATs auch stark in fortschrittliche Verpackungstechnologien, um auf dem lukrativen Markt zu bestehen.

Die Investitionsausgaben der OSATs stiegen im Jahr 27 gegenüber dem Vorjahr um 2020 %. Dies entspricht etwa 6 Milliarden US-Dollar. Diese Strategie hat trotz der Auswirkungen von COVID-19 zu dem sehr guten Geschäftsjahr beigetragen.

Insgesamt findet ein Paradigmenwechsel im Packaging/Assembly-Geschäft, traditionell die Domäne der OSATs und IDMs, statt. Akteure aus verschiedenen Geschäftsmodellen, darunter Gießereien, Substrat-/Leiterplattenlieferanten, EMS/DM, treten in das Montage-/Verpackungsgeschäft ein.