Bahagian pembungkusan maju dalam jumlah keseluruhan Semikonduktor pasaran terus meningkat dan dijangka mencapai hampir 50% pasaran pada tahun 2026.

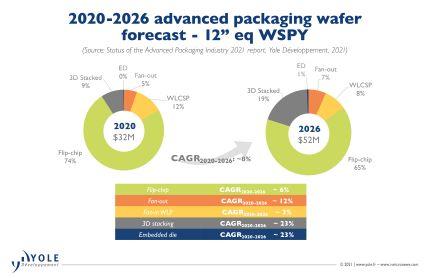

Hasil CAGR tertinggi dijangka dari susunan 3D, ED dan Fan-Out, masing-masing pada 22%, 25% dan 15% antara tahun 2020 dan 2026.

Pengamiran heterogen dilihat dapat meningkatkan nilai a semikonduktor produk, menambah fungsi, mengekalkan/meningkatkan prestasi sambil mengurangkan kos.

Pelbagai pembungkusan multi-mati (SiP) sedang dikembangkan di hujung tinggi dan rendah, untuk pengguna, prestasi, dan aplikasi khusus.

Rantaian bekalan pembuatan semikonduktor mengalami perubahan di pelbagai peringkat. IC pengeluar substrat & PCB, seperti SEMCO, Unimicron, AT&S dan Shinko, sedang memasuki kawasan pembungkusan termaju. OSAT sedang mengembangkan kepakaran ujian mereka, manakala pemain ujian tulen tradisional melabur dalam keupayaan pemasangan/pembungkusan. TSMC, Intel & Samsung telah muncul sebagai inovator utama pembungkusan termaju baharu teknologi.

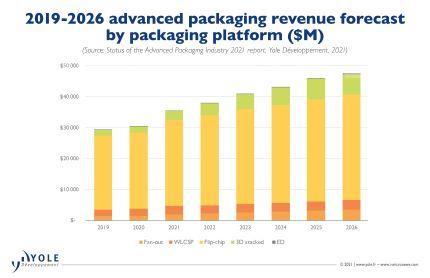

"Pasaran pembungkusan maju bernilai $ 30 bilion pada tahun 2020 dan diharapkan tumbuh pada CAGR 8% untuk mencapai $ 47.5 bilion pada tahun 2026 selama periode ini" kata Yosh's Santosh Kumar "pada masa yang sama, pasaran pembungkusan tradisional akan tumbuh pada 4.3% CAGR mencapai US $ 50 bilion pada tahun 2026. Dalam konteks ini, jumlah pasaran pembungkusan menunjukkan CAGR 6% dengan nilai AS $ 95.4 bilion pada tahun yang sama. "

Flip-chip membentuk sekitar 80% pasaran pembungkusan maju pada tahun 2020 dan akan terus menguasai sebahagian besar (hampir 72%) pasaran pada tahun 2026.

Dari pelbagai platform pembungkusan maju, susunan 3D / 2.5D dan kipas akan tumbuh masing-masing sekitar 22% dan 16%. Penerapan akan terus meningkat di pelbagai aplikasi.

Terutama dipimpin oleh telefon bimbit, Fan-In WLP (WLCSP) akan berkembang pada CAGR 5% antara 2020 dan 2026.

Walaupun kecil (hampir $ 51 juta pada tahun 2020), pasaran mati tertanam dijangka tumbuh pada CAGR 22% dalam 5 tahun ke depan, dengan permintaan didorong oleh pasaran telekomunikasi & infrastruktur, automotif & mudah alih.

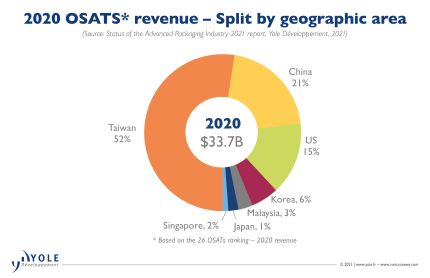

OSAT kini menguasai pasaran pembungkusan yang maju. OSAT menyumbang kira-kira 70% daripada keseluruhan pasaran oleh wafer bermula. Walau bagaimanapun, di bahagian atas segmen pembungkusan, termasuk penumpukan 2.5D / 3D, Fan-Out berkepadatan tinggi, pengecoran besar, seperti TSMC, dan IDM, seperti Intel dan Samsung, menguasai pasaran.

Pemain ini banyak melabur dalam teknologi pembungkusan canggih. Mereka berperanan dalam memindahkan pembungkusan dari substrat ke platform wafer / silikon. Stefan Chitoraga, Penganalisis Teknologi & Pasaran di Yole memberi komen: "TSMC memperoleh pendapatan pembungkusan maju sekitar $ 3.6 bilion pada tahun 2020. Syarikat mengumumkan anggaran CapEx bernilai $ 2.8 bilion pada tahun 2021 untuk perniagaan pembungkusan lanjutan yang khusus ditujukan kepada varian SoIC, SoW, dan InFO, dan barisan produk CoWoS. Secara selari, pelaburan Intel dalam pelbagai portfolio pembungkusan canggih, seperti Foveros, EMIB, Co-EMIB, adalah kunci untuk melaksanakan strategi IDM 2.0 seperti yang dilancarkan oleh kepemimpinan baru. Mereka merancang untuk memanfaatkan sumber pembuatan luaran dan dalaman untuk memfokus pada kemenangan reka bentuk dan peningkatan bahagian pasaran, meningkatkan kepemimpinan Intel dalam domain pelanggan dan pusat data ”.

Dari pihaknya, Samsung secara agresif melabur dalam teknologi pembungkusan canggih untuk meningkatkan perniagaan pengecorannya dan muncul sebagai alternatif yang kuat untuk TSMC. Sebaliknya, OSAT juga banyak melabur dalam teknologi pembungkusan maju untuk bersaing di pasaran yang menguntungkan.

Perbelanjaan CapEx OSAT meningkat 27% YoY pada tahun 2020. Ini mewakili sekitar AS $ 6 bilion. Strategi ini menyumbang kepada tahun kewangan yang sangat baik walaupun terdapat kesan COVID-19.

Secara keseluruhan, terdapat perubahan paradigma dalam perniagaan pembungkusan / pemasangan, yang secara tradisinya merupakan domain OSAT dan IDM. Pemain dari model perniagaan yang berbeza termasuk pengecoran, pembekal substrat / PCB, EMS / DM, memasuki perniagaan pemasangan / pembungkusan.