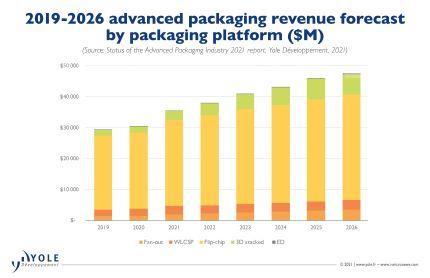

Bagian dari kemasan canggih secara total Semikonduktor pasar terus meningkat dan diperkirakan akan mencapai hampir 50% pasar pada tahun 2026.

CAGR pendapatan tertinggi diharapkan dari penumpukan 3D, ED dan Fan-Out, masing-masing sebesar 22%, 25% dan 15% antara tahun 2020 dan 2026.

Integrasi heterogen dipandang meningkatkan nilai a semikonduktor produk, menambah fungsionalitas, mempertahankan/meningkatkan kinerja sekaligus menurunkan biaya.

Berbagai kemasan multi-die (SiP ) sedang dikembangkan di kelas atas dan bawah, untuk konsumen, kinerja, dan aplikasi khusus.

Rantai pasokan manufaktur semikonduktor sedang mengalami perubahan di berbagai tingkatan. IC Produsen substrat & PCB, seperti SEMCO, Unimicron, AT&S dan Shinko, memasuki area pengemasan lanjutan. OSAT memperluas keahlian pengujian mereka, sementara pemain pengujian murni tradisional berinvestasi dalam kemampuan perakitan/pengemasan. TSMC, Intel & Samsung telah muncul sebagai inovator utama dalam kemasan canggih baru teknologi.

“Pasar pengemasan canggih bernilai $30 miliar pada tahun 2020 dan diperkirakan akan tumbuh pada CAGR sebesar 8% hingga mencapai $47.5 miliar pada tahun 2026 selama periode ini” kata Santosh Kumar dari Yole “pada saat yang sama, pasar pengemasan tradisional akan tumbuh pada tingkat CAGR 4.3% untuk mencapai US$50 miliar pada tahun 2026. Dalam konteks ini, total pasar kemasan menunjukkan CAGR 6% dengan nilai US$95.4 miliar pada tahun yang sama.”

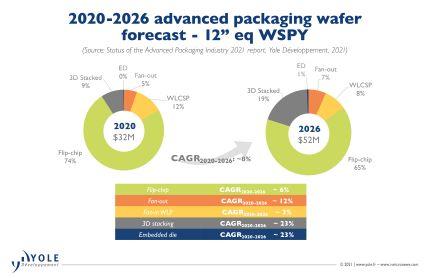

Flip-chip merupakan sekitar 80% dari pasar kemasan canggih pada tahun 2020 dan akan terus menguasai porsi yang signifikan (hampir 72%) dari pasar pada tahun 2026.

Dari berbagai platform pengemasan canggih, penumpukan dan penyebaran 3D/2.5D akan tumbuh masing-masing sekitar 22% dan 16%. Adopsi akan terus meningkat di berbagai aplikasi.

Terutama dipimpin oleh seluler, Fan-In WLP (WLCSP ) akan tumbuh pada CAGR 5% antara tahun 2020 dan 2026.

Meskipun kecil (hampir $51 juta pada tahun 2020), pasar die tertanam diperkirakan akan tumbuh pada CAGR 22% dalam 5 tahun ke depan, dengan permintaan didorong oleh pasar telekomunikasi & infrastruktur, otomotif & seluler.

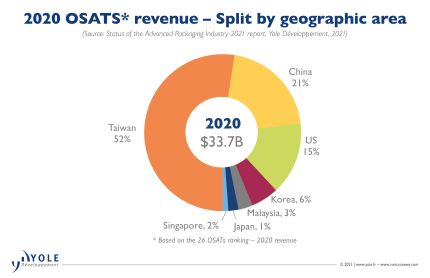

OSAT saat ini mendominasi pasar pengemasan canggih. Akun OSATs untuk sekitar 70% dari total pasar dengan wafer dimulai. Namun, di segmen pengemasan kelas atas, termasuk penumpukan 2.5D/3D, Fan-Out kepadatan tinggi, pengecoran besar, seperti TSMC, dan IDM, seperti Intel dan Samsung, mendominasi pasar.

Para pemain ini banyak berinvestasi dalam teknologi pengemasan yang canggih. Mereka berperan dalam memindahkan kemasan dari substrat ke platform wafer / silikon. Stefan Chitoraga, Analis Teknologi & Pasar di Yole berkomentar: “TSMC memperoleh sekitar $3.6 miliar dalam pendapatan pengemasan lanjutan pada tahun 2020. Perusahaan mengumumkan perkiraan CapEx $2.8 miliar pada tahun 2021 untuk bisnis pengemasan canggihnya yang secara khusus diarahkan untuk varian SoIC, SoW, dan InFO, dan lini produk CoWoS. Secara paralel, investasi Intel dalam berbagai portofolio pengemasan canggih, seperti Foveros, EMIB, Co-EMIB, adalah kunci untuk menerapkan strategi IDM 2.0 seperti yang diungkapkan oleh kepemimpinan baru. Mereka berencana untuk memanfaatkan sumber daya manufaktur eksternal dan internal untuk fokus pada kemenangan desain dan peningkatan pangsa pasar, menumbuhkan kepemimpinan Intel dalam domain klien dan pusat data”.

Dari sisinya, Samsung secara agresif berinvestasi dalam teknologi pengemasan canggih untuk meningkatkan bisnis pengecoran dan muncul sebagai alternatif yang kuat untuk TSMC. Di sisi lain, OSATs juga banyak berinvestasi dalam teknologi pengemasan canggih untuk bersaing di pasar yang menguntungkan.

Pengeluaran CapEx OSATs meningkat 27% YoY pada tahun 2020. Ini mewakili sekitar US$6 miliar. Strategi ini berkontribusi pada tahun keuangan yang sangat baik meskipun ada dampak COVID-19.

Secara keseluruhan, ada pergeseran paradigma dalam bisnis pengemasan/perakitan, yang secara tradisional menjadi domain OSAT dan IDM. Pemain dari model bisnis yang berbeda termasuk pengecoran, pemasok substrat/PCB, EMS/DM , memasuki bisnis perakitan/ pengemasan.