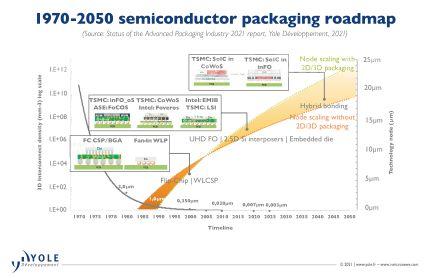

Доля продвинутой упаковки в общем Полупроводниковое рынок постоянно растет, и ожидается, что к 50 году он достигнет почти 2026% рынка.

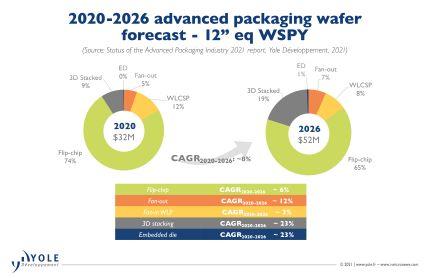

Самый высокий среднегодовой темп роста выручки ожидается от 3D-стекирования, ED и Fan-Out - 22%, 25% и 15% соответственно в период между 2020 и 2026 годами.

Считается, что гетерогенная интеграция увеличивает ценность полупроводник продукт, добавляя функциональность, сохраняя/повышая производительность при одновременном снижении стоимости.

Разнообразные упаковки с несколькими кристаллами (SiP) разрабатываются как в верхнем, так и в нижнем сегменте, для потребительских, высокопроизводительных и специализированных приложений.

Цепочка поставок для производства полупроводников претерпевает изменения на разных уровнях. IC Производители подложек и печатных плат, такие как SEMCO, Unimicron, AT&S и Shinko, выходят на передовую область упаковки. OSAT расширяют свой опыт тестирования, в то время как традиционные игроки, занимающиеся чистым тестированием, инвестируют в возможности сборки/упаковки. TSMC, Intel и Samsung стали ключевыми новаторами в области новой усовершенствованной упаковки. technology.

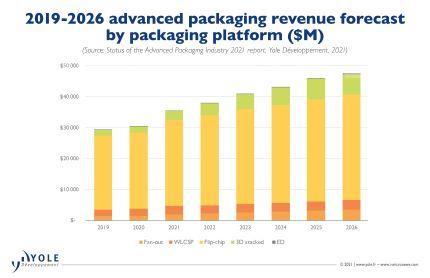

«Рынок современной упаковки стоил 30 миллиардов долларов в 2020 году и, как ожидается, будет расти в среднем на 8% и достигнет 47.5 миллиардов долларов в 2026 году в течение этого периода», - говорит Сантош Кумар из Yole, «в то же время рынок традиционной упаковки будет расти быстрыми темпами. CAGR на 4.3%, чтобы достичь 50 миллиардов долларов США в 2026 году. В этом контексте совокупный рынок упаковки демонстрирует среднегодовые темпы роста на 6% со стоимостью в 95.4 миллиардов долларов США в том же году ».

Flip-chip составит около 80% рынка современной упаковки в 2020 году и продолжит занимать значительную часть (почти 72%) рынка к 2026 году.

Среди различных передовых упаковочных платформ объемы укладки и разветвления 3D / 2.5D вырастут примерно на 22% и 16% соответственно. Принятие будет продолжать расти в различных приложениях.

Fan-In WLP (WLCSP) будет расти в среднем на 5% в период с 2020 по 2026 год, в основном за счет мобильных устройств.

Несмотря на небольшой размер (почти 51 миллион долларов в 2020 году), ожидается, что рынок встроенных кристаллов будет расти со среднегодовым темпом роста 22% в следующие 5 лет, причем спрос будет определяться рынками телекоммуникаций и инфраструктуры, автомобилестроения и мобильной связи.

OSAT в настоящее время доминируют на рынке современной упаковки. OSAT составляют около 70% от общего объема рынка по вафельным запускам. Тем не менее, в верхнем сегменте сегмента упаковки, включая 2.5D / 3D стекирование, высокоплотный Fan-Out, на рынке доминируют крупные литейные производства, такие как TSMC, и IDM, такие как Intel и Samsung.

Эти игроки вкладывают большие средства в передовые упаковочные технологии. Они играют важную роль в перемещении упаковки с подложки на платформы пластин / кремния. Стефан Читорага, аналитик по технологиям и рынку Yole, комментирует: «TSMC заработала около 3.6 млрд долларов в виде выручки от расширенной упаковки в 2020 году. Компания объявила о капитальных затратах в размере 2.8 млрд долларов в 2021 году для своего расширенного упаковочного бизнеса, специально ориентированного на варианты SoIC, SoW и InFO. и продуктовые линейки CoWoS. Параллельно с этим, инвестиции Intel в различные передовые портфели упаковки, такие как Foveros, EMIB, Co-EMIB, являются ключом к реализации стратегии IDM 2.0, представленной новым руководством. Они планируют использовать внешние и внутренние производственные ресурсы, чтобы сосредоточиться на победах в дизайне и увеличении доли рынка, а также на укреплении лидерства Intel в области клиентов и центров обработки данных ».

Со своей стороны, Samsung активно инвестирует в передовые упаковочные технологии, чтобы расширить свой литейный бизнес и стать сильной альтернативой TSMC. С другой стороны, OSAT также вкладывают значительные средства в передовые упаковочные технологии, чтобы конкурировать на прибыльном рынке.

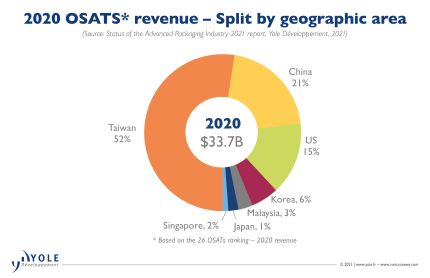

Капитальные затраты OSAT в 27 году увеличились на 2020% по сравнению с аналогичным периодом прошлого года. Это составляет около 6 миллиардов долларов США. Эта стратегия способствовала очень хорошему финансовому году, несмотря на воздействие COVID-19.

В целом, наблюдается смена парадигмы в бизнесе упаковки / сборки, который традиционно является областью OSAT и IDM. Игроки из разных бизнес-моделей, включая литейные предприятия, поставщиков подложек / печатных плат, EMS / DM, начинают заниматься сборкой / упаковкой.