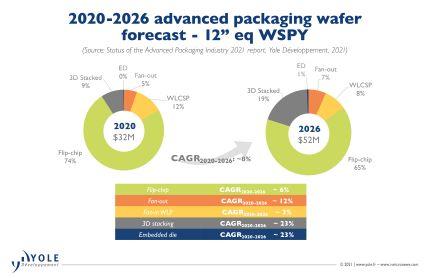

La proporción de envases avanzados en el total Semiconductores El mercado aumenta continuamente y se espera que alcance casi el 50% del mercado para 2026.

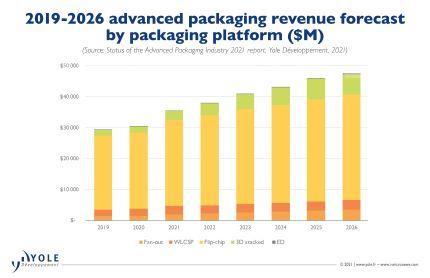

Los CAGR de ingresos más altos se esperan del apilamiento 3D, ED y Fan-Out, con un 22%, 25% y 15% respectivamente entre 2020 y 2026.

Se considera que la integración heterogénea aumenta el valor de una semiconductor producto, agregando funcionalidad, manteniendo/aumentando el rendimiento mientras se reducen los costos.

Se está desarrollando una variedad de envases de múltiples matrices (SiP), tanto de gama alta como de gama baja, para el consumidor, el rendimiento y aplicaciones especializadas.

La cadena de suministro de fabricación de semiconductores está experimentando cambios en varios niveles. IC Los fabricantes de sustratos y PCB, como SEMCO, Unimicron, AT&S y Shinko, están ingresando al área de embalaje avanzado. Los OSAT están ampliando su experiencia en pruebas, mientras que los actores tradicionales de pruebas puras están invirtiendo en capacidades de ensamblaje/empaquetado. TSMC, Intel y Samsung se han convertido en los innovadores clave del nuevo embalaje avanzado la tecnología.

“El mercado de envases avanzados tenía un valor de $ 30 mil millones en 2020 y se espera que crezca a una tasa compuesta anual del 8% para alcanzar los $ 47.5 mil millones en 2026 durante este período”, dice Santosh Kumar de Yole, “al mismo tiempo, el mercado de envases tradicionales crecerá a 4.3% CAGR para alcanzar US $ 50 mil millones en 2026. En este contexto, el mercado total de empaques está mostrando un 6% CAGR con un valor de US $ 95.4 mil millones el mismo año ”.

Flip-chip constituye aproximadamente el 80% del mercado de envases avanzados en 2020 y continuará dominando una parte significativa (casi el 72%) del mercado para 2026.

De las diferentes plataformas de embalaje avanzadas, el apilamiento y la distribución en 3D / 2.5D crecerán aproximadamente un 22% y un 16%, respectivamente. La adopción seguirá aumentando en varias aplicaciones.

Liderado principalmente por dispositivos móviles, Fan-In WLP (WLCSP) crecerá a una tasa compuesta anual del 5% entre 2020 y 2026.

Aunque pequeño (casi $ 51 millones en 2020), se espera que el mercado de matrices integradas crezca a una tasa compuesta anual del 22% en los próximos 5 años, con la demanda impulsada por los mercados de telecomunicaciones e infraestructura, automotriz y móvil.

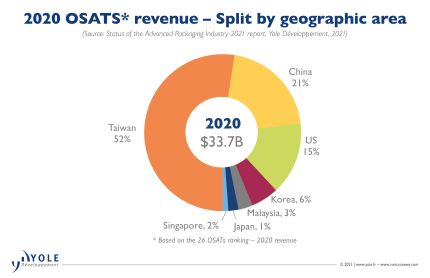

Los OSAT dominan actualmente el mercado de envases avanzados. Los OSAT representan aproximadamente el 70% del mercado total de inicios de obleas. Sin embargo, en el segmento superior del segmento de envases, incluido el apilamiento 2.5D / 3D, el Fan-Out de alta densidad, las grandes fundiciones, como TSMC, y las IDM, como Intel y Samsung, dominan el mercado.

Estos actores están invirtiendo fuertemente en tecnología de envasado avanzada. Son fundamentales para mover los envases del sustrato a las plataformas de obleas / silicio. Stefan Chitoraga, analista de tecnología y mercado de Yole comenta: “TSMC ganó alrededor de $ 3.6 mil millones en ingresos por empaque avanzado en 2020. La compañía anunció un CapEx estimado de $ 2.8 mil millones en 2021 para su negocio de empaque avanzado específicamente orientado a las variantes SoIC, SoW e InFO, y líneas de productos CoWoS. Paralelamente, la inversión de Intel en varios portafolios de empaque avanzados, como Foveros, EMIB, Co-EMIB, es clave para implementar su estrategia IDM 2.0, tal como lo reveló el nuevo liderazgo. Planean capitalizar los recursos de fabricación internos y externos para centrarse en los triunfos del diseño y una mayor participación en el mercado, aumentando el liderazgo de Intel en los dominios de clientes y centros de datos ”.

Por su parte, Samsung está invirtiendo agresivamente en tecnología de embalaje avanzada para impulsar su negocio de fundición y emerger como una fuerte alternativa a TSMC. Por otro lado, las OSAT también están invirtiendo fuertemente en tecnologías de empaque avanzadas para competir en el lucrativo mercado.

El gasto de capital de inversión de OSAT aumentó un 27% interanual en 2020. Representa alrededor de US $ 6 mil millones. Esta estrategia contribuyó a un muy buen ejercicio económico a pesar del impacto del COVID-19.

En general, hay un cambio de paradigma en el negocio de empaquetado / ensamblaje, tradicionalmente el dominio de los OSAT y los IDM. Jugadores de diferentes modelos comerciales, incluidas fundiciones, proveedores de sustrato / PCB, EMS / DM, están ingresando al negocio de ensamblaje / empaque.