ส่วนแบ่งของบรรจุภัณฑ์ขั้นสูงในทั้งหมด สารกึ่งตัวนำ ตลาดเพิ่มขึ้นอย่างต่อเนื่องและคาดว่าจะถึงเกือบ 50% ของตลาดภายในปี 2026

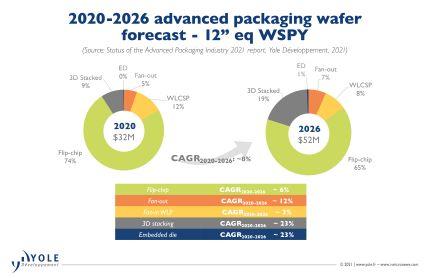

CAGR ที่มีรายได้สูงสุดคาดว่าจะมาจากการทำ 3D stacking, ED และ Fan-Out ที่ 22%, 25% และ 15% ตามลำดับระหว่างปี 2020 และ 2026

พบว่ามีการบูรณาการแบบต่างกันเพื่อเพิ่มมูลค่าของ สารกึ่งตัวนำ ผลิตภัณฑ์ การเพิ่มฟังก์ชันการทำงาน การรักษา/เพิ่มประสิทธิภาพในขณะที่ลดต้นทุน

บรรจุภัณฑ์แบบ multi-die (SiP ) ที่หลากหลายกำลังได้รับการพัฒนาทั้งในระดับสูงและต่ำ สำหรับผู้บริโภค ประสิทธิภาพ และการใช้งานเฉพาะทาง

ห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์กำลังอยู่ระหว่างการเปลี่ยนแปลงในระดับต่างๆ IC ผู้ผลิตสารตั้งต้นและ PCB เช่น SEMCO, Unimicron, AT&S และ Shinko กำลังเข้าสู่กลุ่มบรรจุภัณฑ์ขั้นสูง OSAT กำลังขยายความเชี่ยวชาญด้านการทดสอบ ในขณะที่ผู้เล่นทดสอบบริสุทธิ์แบบดั้งเดิมกำลังลงทุนในความสามารถในการประกอบ/บรรจุภัณฑ์ TSMC, Intel และ Samsung กลายเป็นผู้ริเริ่มหลักของบรรจุภัณฑ์ขั้นสูงใหม่ เทคโนโลยี.

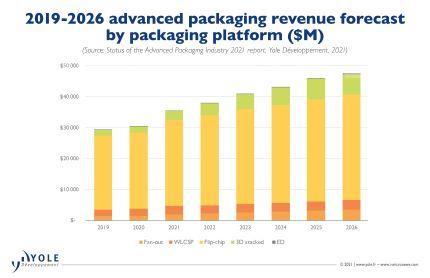

“ตลาดบรรจุภัณฑ์ขั้นสูงมีมูลค่า 30 หมื่นล้านดอลลาร์ในปี 2020 และคาดว่าจะเติบโตที่ CAGR 8% เป็น 47.5 พันล้านดอลลาร์ในปี 2026 ในช่วงเวลานี้” Santosh Kumar ของ Yole กล่าว “ในขณะเดียวกัน ตลาดบรรจุภัณฑ์แบบดั้งเดิมจะเติบโตที่ CAGR 4.3% จะสูงถึง 50 พันล้านดอลลาร์ในปี 2026 ในบริบทนี้ตลาดบรรจุภัณฑ์ทั้งหมดแสดง CAGR 6% โดยมีมูลค่า 95.4 พันล้านดอลลาร์ในปีเดียวกัน”

Flip-chip คิดเป็นประมาณ 80% ของตลาดบรรจุภัณฑ์ขั้นสูงในปี 2020 และจะยังคงครองส่วนแบ่งที่สำคัญ (เกือบ 72%) ของตลาดภายในปี 2026

จากแพลตฟอร์มบรรจุภัณฑ์ขั้นสูงที่แตกต่างกัน การซ้อนและกระจาย 3D/2.5D จะเติบโตที่ประมาณ 22% และ 16% ตามลำดับ การยอมรับจะเพิ่มขึ้นอย่างต่อเนื่องในแอปพลิเคชันต่างๆ

นำโดยมือถือเป็นหลัก Fan-In WLP (WLCSP ) จะเติบโตที่ CAGR 5% ระหว่างปี 2020 ถึง 2026

แม้ว่าจะมีขนาดเล็ก (เกือบ 51 ล้านดอลลาร์ในปี 2020) แต่ตลาดแม่พิมพ์แบบฝังตัวนั้นคาดว่าจะเติบโตที่ 22% CAGR ในอีก 5 ปีข้างหน้า โดยความต้องการได้รับแรงหนุนจากตลาดโทรคมนาคมและโครงสร้างพื้นฐาน ยานยนต์ และตลาดมือถือ

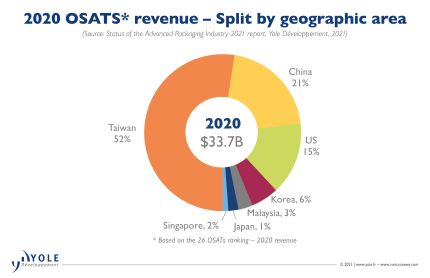

ปัจจุบัน OSATs ครองตลาดบรรจุภัณฑ์ขั้นสูง OSATs คิดเป็นประมาณ 70% ของตลาดทั้งหมดโดยการเริ่มต้นเวเฟอร์ อย่างไรก็ตาม ในกลุ่มบรรจุภัณฑ์ระดับไฮเอนด์ ซึ่งรวมถึง 2.5D/3D stacking, Fan-Out ที่มีความหนาแน่นสูง, โรงหล่อขนาดใหญ่ เช่น TSMC และ IDM เช่น Intel และ Samsung ครองตลาด

ผู้เล่นเหล่านี้ลงทุนอย่างมากในเทคโนโลยีบรรจุภัณฑ์ขั้นสูง เป็นเครื่องมือสำคัญในการเคลื่อนย้ายบรรจุภัณฑ์จากวัสดุพิมพ์ไปยังแผ่นเวเฟอร์/แพลตฟอร์มซิลิกอน Stefan Chitoraga นักวิเคราะห์ด้านเทคโนโลยีและการตลาดของ Yole ให้ความเห็นว่า: "TSMC สร้างรายได้จากบรรจุภัณฑ์ขั้นสูงประมาณ 3.6 พันล้านดอลลาร์ในปี 2020 บริษัทได้ประกาศ CapEx มูลค่าประมาณ 2.8 พันล้านดอลลาร์ในปี 2021 สำหรับธุรกิจบรรจุภัณฑ์ขั้นสูงที่มุ่งสู่ SoIC, SoW และ InFO โดยเฉพาะ และสายผลิตภัณฑ์ CoWoS ในขณะเดียวกัน การลงทุนของ Intel ในพอร์ตโฟลิโอบรรจุภัณฑ์ขั้นสูงต่างๆ เช่น Foveros, EMIB, Co-EMIB เป็นกุญแจสำคัญในการนำกลยุทธ์ IDM 2.0 ไปใช้ตามที่ผู้นำคนใหม่เปิดเผย พวกเขาวางแผนที่จะใช้ประโยชน์จากทรัพยากรการผลิตภายนอกและภายในเพื่อมุ่งเน้นไปที่ชัยชนะด้านการออกแบบและเพิ่มส่วนแบ่งการตลาด เพิ่มความเป็นผู้นำของ Intel ในโดเมนไคลเอนต์และศูนย์ข้อมูล”

จากด้านนี้ Samsung ลงทุนอย่างจริงจังในเทคโนโลยีบรรจุภัณฑ์ขั้นสูงเพื่อส่งเสริมธุรกิจโรงหล่อและกลายเป็นทางเลือกที่แข็งแกร่งสำหรับ TSMC ในทางกลับกัน OSATs ยังลงทุนอย่างมากในเทคโนโลยีบรรจุภัณฑ์ขั้นสูงเพื่อแข่งขันในตลาดที่ร่ำรวย

การใช้จ่าย CapEx ของ OSAT เพิ่มขึ้น 27% YoY ในปี 2020 ซึ่งคิดเป็นมูลค่าประมาณ 6 พันล้านดอลลาร์สหรัฐ กลยุทธ์นี้มีส่วนช่วยให้ปีการเงินดีมากแม้จะได้รับผลกระทบจากโควิด-19

โดยรวมแล้ว มีการเปลี่ยนกระบวนทัศน์ในธุรกิจบรรจุภัณฑ์/การประกอบ ซึ่งโดยปกติแล้วจะเป็นโดเมนของ OSAT และ IDM ผู้เล่นจากโมเดลธุรกิจต่างๆ รวมถึงโรงหล่อ ซัพพลายเออร์พื้นผิว/PCB, EMS/DM กำลังเข้าสู่ธุรกิจการประกอบ/บรรจุภัณฑ์