a global Gallium forum omissa 8.7% in 1st quarta 2023 versus 4th quarta 2022, secundum WSTS.

Haec fuit quadrans altissima-ad-quartam declinationem ex eo quod 14.7% gutta in 1Q 2019. 1Q 2023 descendit 21.3% ab anno priore, maxima declinatio ad annum in tredecim annis cum 30.4% stillans in 1Q 2009.

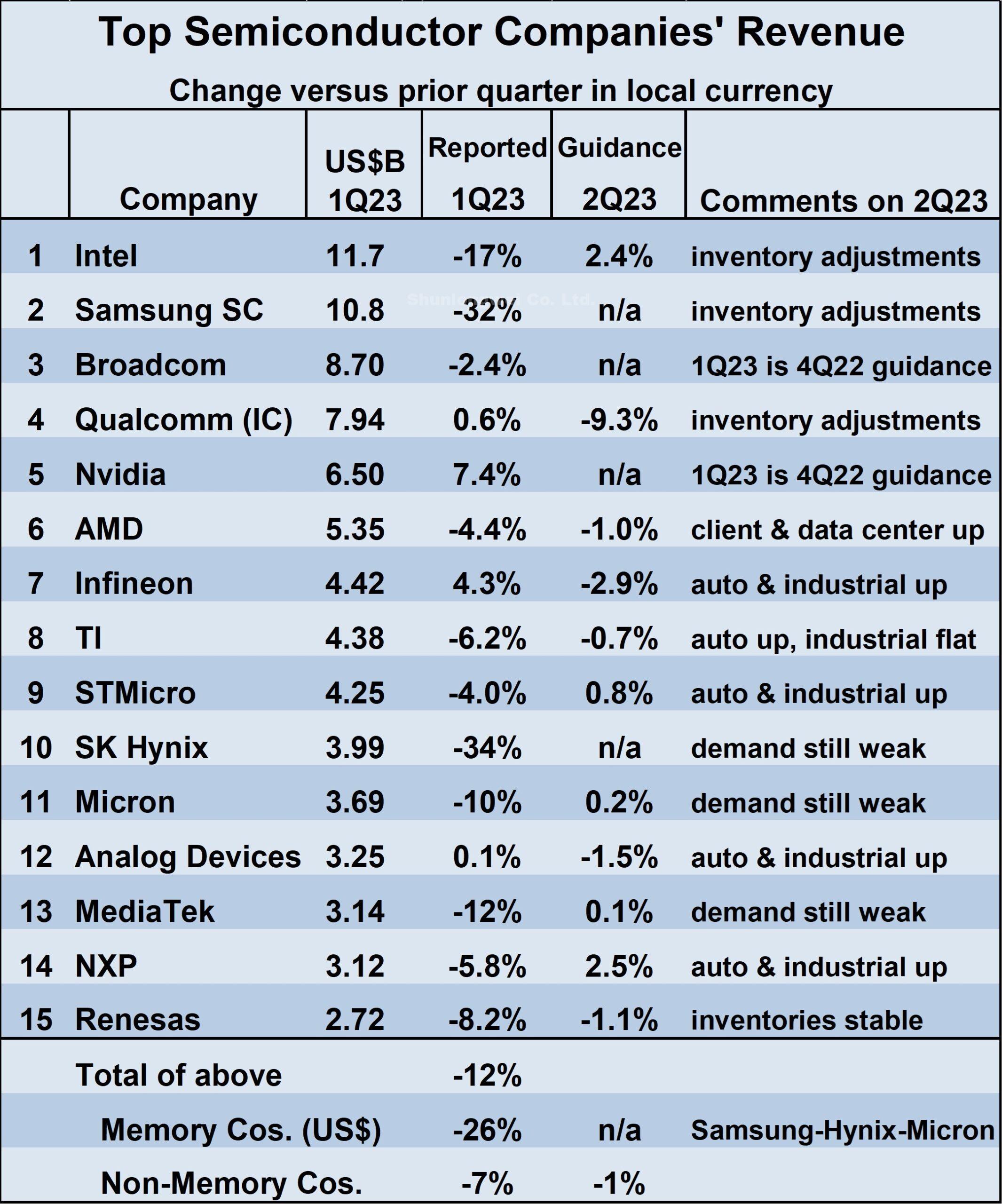

Vectigalia capita quindecim semiconductor Societates hanc infirmitatem reflectunt, cum mediocris reditus ponderati declinatio 12% in 1Q 2023 ab 4Q 2022 .

Durissimi hit erant societates memoriae (Samsung, SK Hynix, et Micron' Technology) quae in plurali omissa 26%. Acerrimae ruinae societatum non-memoriarum erant Intel (descendentes 17%) et MediaTek (descendentes 12%).

Collective, 12 societates non-memoriae 7% declinantur. Quattuor societates vectigalis acquirit anno 1Q23 versus 4Q22.

Nvidia non nuntiavit vectigalibus suis aequipollens 1Q23, sed eius ductu ex parte priore 7.4% quaestus fuit. Qualcomm, Infineon, et Analogia Fabrica etiam vectigalia eorum creverunt.

Comparando 1Q 2023 reditus ordo versus 4Q 2022, Intel iterum numerus est unus post reditus Samsung 32% in 1Q23 omissis.

Laticom et Qualcomm numeri 3 et 4, respective manent. Hynix SK excidit e numero 5 in 4Q22 ad numerum 10 in 1Q23 cum 34% vectigal declinationis.

Nvidia et AMD quisque locum movebat ad 5 et 6. Infineon Technologiae numerus factus est 7. Instrumenta Texas transiens (TI) et STMicroelectronics quae supersunt 8 et 9 .

Micron Technologia restat numerus 11. Analogia machinae duae maculae ad numerum 12 surrexerunt, cum MediaTek et NXP semiconductores ab 12 et 13 ad 13 et 14 labentes.

Kioxia e summo 15 cum 26% cento decedit. Renesas Electronics nulla numero XV intravit.

SI definit semiconductor instructorum WSTS methodi utens. Solum finales venditores semiconductores comprehenduntur. Ideo inventae ut TSMC non comprehenduntur cum plerumque suas output venditant aliis societatibus semiconductoribus quae sunt postremae venditoris. Duplex numerus vectigalium vitat hic. Item, societates quibus semiconductores utuntur tantum in propriis productis, ut Apple, non continentur.

Haeo pro 2Q 2023 reddituum versuum 1Q 2023 mixtum est. De XI societatibus ducatum praebentibus, quinque expectes auget et sex minui expecta.

Maximae quaestus expectatae sunt 2.5% ex NXP et 2.4% ex Intel. Qualcomm maxima est expectata declinatio ad 9.3%. Finis debilis postulatio et adaptationes inventariae in canali continuatae a multis societatibus quasi factores in prospectu cauto citantur.

Maculis autocinetis et industriae clarae manent, cum quinque societatibus has provincias ut crescentes vel saltem planae versus quartam partem priorem. Incertum 2Q 2023 repercussum est a ductu vectigalium.

Mediocris ductu ponderati 2Q23 est 1% declinatio ab 1Q23. Autem, ponderati mediocris summus finis gubernatio est 3% augmentum, dum ponderati mediocris humilis-finis moderatio est 5% declinatio, an 8 recipis punctum differentiae.

Portamina clavium instrumentorum clavium acriter in 1Q 2023. IDC aestimata sunt PC portationes ante annum 29% descensum. Recentes IDC aestimationes 1Q 2023 felis portarentur portationes monstrant 14.6% stillam ab anno elapso.

Adscriptiones continuae per alveum indicant semiconductor portationes portarentur desinent apparatu portarentur.

Cum inventaria ad gradus scopum redierint, verisimile est inniti manere cum fabri instrumenti finis retardabit inventaria aedificare cum prospectu oeconomico incerto.

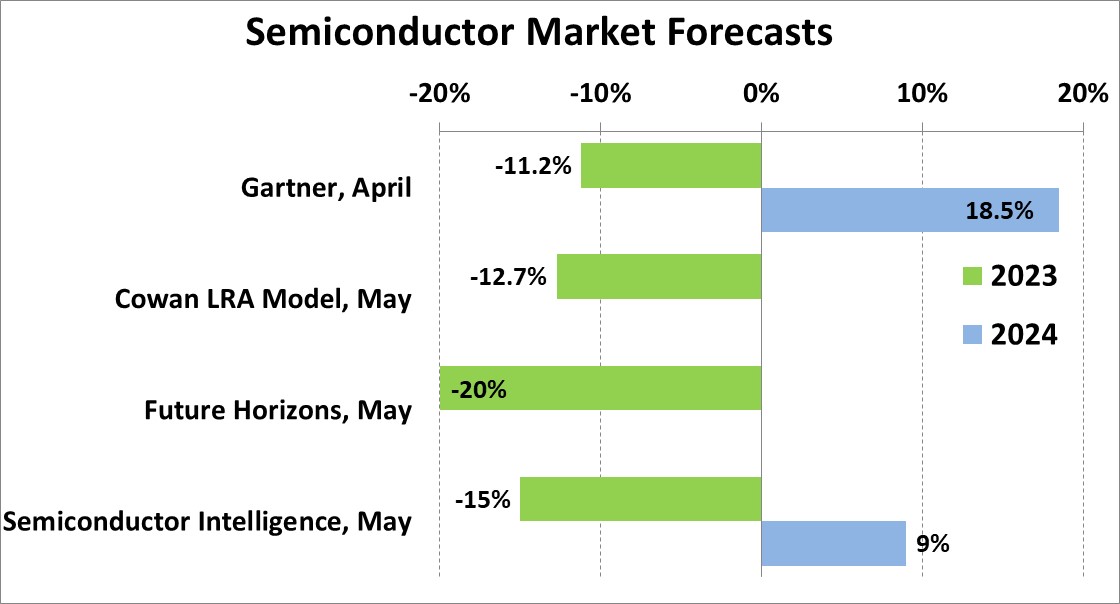

Praedictio fori 2023 semiconductoris intra mensem emissum ex 20% gutta ab Horizontibus Future ad 11.2% stillicidium ex Gartner. SI praenoscere pro 15% declinatione.

Infirmitate posita anno 1Q 2023 et 2Q 2023 cautus prospectus, duplex digiti casus pro anno 2023 fere certa est.

Incrementum mercatus semiconductoris anno 2024 pendet ex leo recuperationis fori anno 2023. Proiectio Gartner May 18.5% lucrum anno 2024 fuit, si 70% incrementum in foro memoriae. SI's . Providemus pro MMXXIV est 2024% incrementum cum a range of 9% ad 3%.

View more: IGBT modules | LCD propono | electronic lacinia