De wereldwijde Halfgeleider markt daalde 8.7% in 1st kwartaal 2023 versus 4e kwartaal 2022, volgens WSTS.

Dit was de sterkste kwartaal-op-kwartaaldaling sinds een daling van 14.7% in het eerste kwartaal van 1. Het eerste kwartaal van 2019 was 1% lager dan een jaar eerder, de grootste daling op jaarbasis in dertien jaar sinds een daling van 2023% in het eerste kwartaal van 21.3.

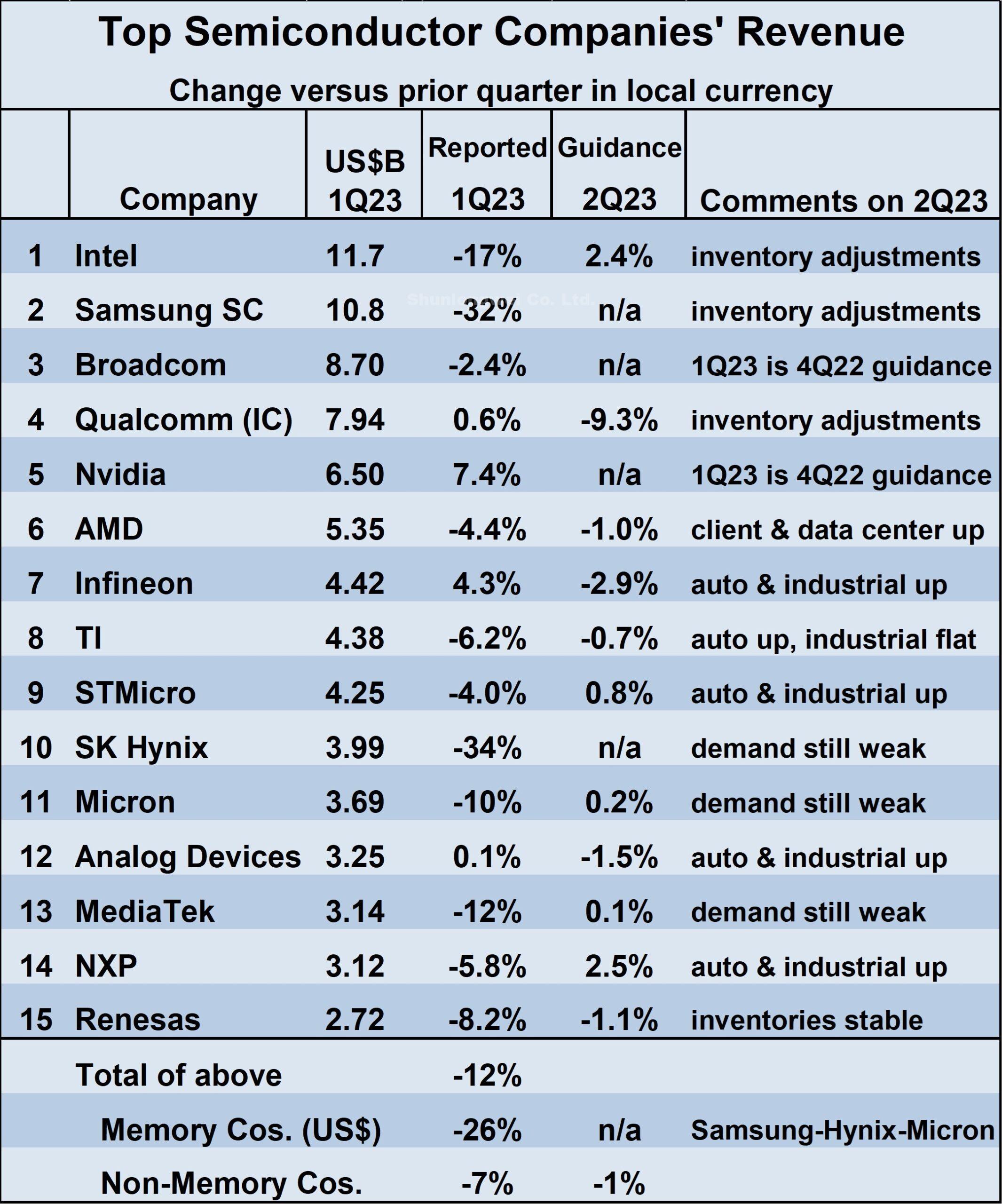

Omzet van de top vijftien halfgeleider bedrijven weerspiegelen deze zwakte, met een gewogen gemiddelde omzetdaling van 12% in het eerste kwartaal van 1 ten opzichte van het vierde kwartaal van 2023.

Het zwaarst getroffen waren de geheugenbedrijven (Samsung, SK Hynix en Micron). Technologie) die gezamenlijk met 26% daalden. De scherpste dalingen van de niet-geheugenbedrijven waren Intel (-17%) en MediaTek (-12%).

Gezamenlijk daalden de 12 niet-geheugenbedrijven met 7%. Vier bedrijven behaalden omzetstijgingen in 1Q23 versus 4Q22.

Nvidia heeft zijn equivalente inkomsten voor 1Q23 niet gerapporteerd, maar de verwachting van het voorgaande kwartaal was een winst van 7.4%. Qualcomm, Infineon en Analog Devices groeiden ook hun omzet.

Als we de omzetrangschikking van 1Q 2023 vergelijken met die van 4Q 2022, staat Intel opnieuw op nummer één nadat de omzet van Samsung met 32% daalde in 1Q23.

Broadcom en Qualcomm blijven respectievelijk nummer 3 en 4. SK Hynix zakte van nummer 5 in 4Q22 naar nummer 10 in 1Q23 met een omzetdaling van 34%.

Nvidia en AMD schoven elk een plek op naar 5 en 6. Infineon Technologies werd nummer 7 en passeerde Texas Instruments (TI) en STMicroelectronics die 8 en 9 blijven.

Micron Technology blijft nummer 11. Analog Devices steeg twee plaatsen naar nummer 12, terwijl MediaTek en NXP Semiconductors van 12 en 13 naar 13 en 14 zakten.

Kioxia viel uit de top 15 met een daling van 26% procent. Renesas Electronics kwam de ranglijst binnen op nummer 15.

SI definieert leveranciers van halfgeleiders met behulp van de WSTS-methodologie. Alleen eindverkopers van halfgeleiders zijn inbegrepen. Zo worden gieterijen zoals TSMC niet meegeteld, aangezien zij hun output over het algemeen verkopen aan andere halfgeleiderbedrijven die de uiteindelijke verkoper zijn. Dit voorkomt dubbeltellingen van inkomsten. Ook bedrijven die halfgeleiders alleen in hun eigen producten gebruiken, zoals Apple, vallen hier niet onder.

De vooruitzichten voor de omzet in het tweede kwartaal van 2 versus het eerste kwartaal van 2023 zijn gemengd. Van de 1 bedrijven die begeleiding geven, verwachten er vijf stijgingen en zes dalingen.

De grootste verwachte winsten zijn 2.5% van NXP en 2.4% van Intel. Qualcomm heeft met 9.3% de grootste verwachte daling. Een zwakke eindvraag en aanhoudende voorraadaanpassingen in het kanaal worden door veel bedrijven genoemd als factoren in de voorzichtige vooruitzichten.

Automobiel en industrie blijven de lichtpuntjes, met vijf bedrijven die deze sectoren noemen als groeiend of op zijn minst vlak ten opzichte van het voorgaande kwartaal. De onzekerheid van 2Q 2023 wordt weerspiegeld door de reeks omzetverwachtingen.

De gewogen gemiddelde verwachting voor 2Q23 is een daling van 1% ten opzichte van 1Q23. De gewogen gemiddelde high-end begeleiding is echter een stijging van 3%, terwijl de gewogen gemiddelde low-end begeleiding een daling van 5% is, een verschil van 8 procentpunten.

De verzendingen van de belangrijkste eindapparatuur daalden sterk in het eerste kwartaal van 1. IDC schatte de verzendingen van pc's met 2023% ten opzichte van een jaar geleden. Recente IDC-schattingen van smartphoneverzendingen in het eerste kwartaal van 29 laten een daling van 1% zien ten opzichte van een jaar geleden.

Voortdurende voorraadaanpassingen in het hele kanaal geven aan dat halfgeleiderverzendingen achterblijven bij eindapparatuurverzendingen.

Zodra de voorraden weer op het doelniveau zijn, zullen ze waarschijnlijk mager blijven, aangezien fabrikanten van eindapparatuur terughoudend zullen zijn om voorraden aan te leggen met de onzekere economische vooruitzichten.

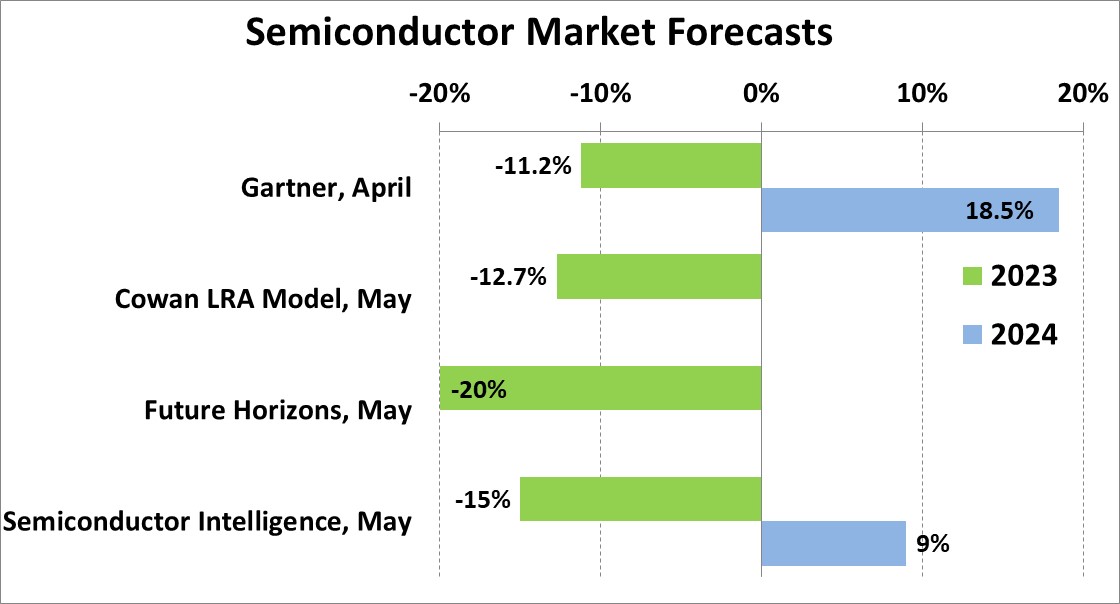

Prognoses voor de halfgeleidermarkt in 2023 die in de afgelopen maand zijn gepubliceerd, variëren van een daling van 20% ten opzichte van Future Horizons tot een daling van 11.2% ten opzichte van Gartner. SI voorspelt een daling van 15%.

Gezien de zwakte in het eerste kwartaal van 1 en de voorzichtige vooruitzichten voor het tweede kwartaal van 2023, is een daling met dubbele cijfers voor het jaar 2 vrijwel zeker.

Het groeitempo van de halfgeleidermarkt in 2024 hangt af van de timing van het marktherstel in 2023. Gartners mei-projectie was een winst van 18.5% in 2024, uitgaande van een stijging van de geheugenmarkt met 70%. Zus . prognose voor 2024 is 9% groei met een bereik van 3% tot 15%.

Bekijk meer : IGBT-modules | LCD-schermen | Elektronische Componenten